Angesichts hoher Energiepreise boomt die Errichtung privater Photovoltaikanlagen (PV). Die Module werden zwar primär für den Eigenverbrauch errichtet, sie speisen mitunter aber auch Energie in das allgemeine Stromnetz ein. Je nach konkreter Ausgestaltung hat der Verkauf der Energie für den Einspeiser steuerrechtliche Folgen.

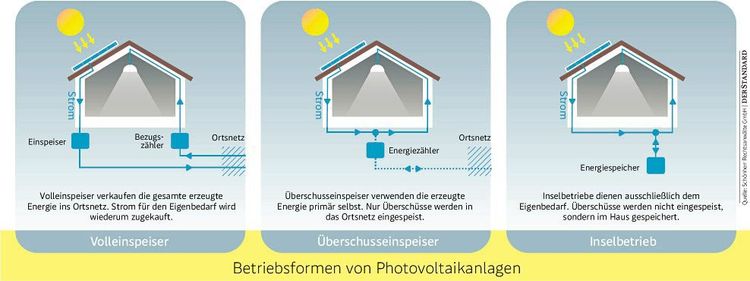

Unterschieden wird zwischen drei Betriebsformen (siehe Grafik): Sogenannte Volleinspeiser speisen die gesamte erzeugte Energie direkt in das Ortsnetz ein und verkaufen sie an Energieversorger oder die Abwicklungsstelle für Ökostrom (Oemag). Strom für den Eigenbedarf kaufen Volleinspeiser wiederum extern zu. Überschusseinspeiser verwenden die erzeugte Energie dagegen primär selbst. Nur Überschüsse werden in das Netz eingespeist und verkauft. Sogenannte Inselbetriebe dienen ausschließlich dem Eigenbedarf. Überschüsse werden nicht eingespeist, sondern im Haus gespeichert. Private Inselbetriebe sind daher steuerrechtlich nicht relevant.

Kosten für die Anlage abschreiben

Einkünfte von Volleinspeisern oder Überschusseinspeisern können zunächst der herkömmlichen Einkommenssteuer unterliegen. Sie beträgt bei natürlichen Personen je nach Gesamteinkommen null bis 55 Prozent. Gegebenenfalls müssen die Einkünfte des Einspeisers in der jährlichen Einkommenssteuererklärung angegeben werden.

Allerdings dürfen die Kosten für die Anlage abgeschrieben werden, was die Steuerlast verringert. Grundsätzlich müssen die Anschaffungskosten um Investitionsförderungen reduziert und dann über 20 Jahre hinweg von den jährlichen Einnahmen abgezogen werden. Neben dieser linearen Abschreibung ist auch eine vorzeitige, degressive Abschreibung von bis zu 30 Prozent pro Jahr möglich.

Dabei gibt es Unterschiede zwischen Volleinspeisern und Überschusseinspeisern: Volleinspeiser dürfen die volle Abschreibung geltend machen. Überschusseinspeiser müssen die abgeschriebenen Kosten dagegen um den reinen Privatanteil der Anlage reduzieren.

Steuerbefreiung ab diesem Jahr

Da sich PV-Anlagen derzeit schnell rentieren, sind Einspeiser in den meisten Fällen einkommenssteuerpflichtig. Allerdings gibt es ab dem Veranlagungsjahr 2022 für natürliche Personen eine Einkommenssteuerbefreiung für Einspeisungen bis zu 12.500 Kilowattstunden pro Jahr. Bei Überschreitung dieser Schwelle besteht eine anteilige Befreiung der entsprechenden Einkünfte. Voraussetzung dafür ist allerdings, dass die Engpassleistung der einzelnen Anlage die Grenze von 25 Kilowatt Peak nicht überschreitet. Die Einschränkung auf Anlagen mit einer solchen Engpassleistung (auch bei mehreren Eigentümern) sollen primär private Anlagen zur Eigenversorgung steuerlich begünstigen.

Umsatzsteuer und Vorsteuerabzug

Abgesehen davon können Einspeiser auch umsatzsteuerpflichtig sein. Ausnahmen gibt es für Einspeiser, die sich dazu entscheiden, die Umsatzsteuerbefreiung für Kleinunternehmer bis 35.000 Euro im Jahr in Anspruch zu nehmen. Der Vorteil dieser Befreiung ist, dass Einspeiser keine Umsatzsteuer abführen müssen und sich den administrativen Aufwand ersparen. Der Nachteil liegt darin, dass kein Vorsteuerabzug möglich ist. Einspeiser können sich die Umsatzsteuer, die sie für die Anlage bezahlt haben, also nicht zurückholen.

Nehmen Einspeiser die Umsatzsteuerbefreiung nicht in Anspruch, müssen sie zwar Umsatzsteuer abführen, sind aber dafür vorsteuerabzugsberechtigt. Die Umsatzsteuerschuld geht in der Regel auf den Energieversorger über, und der Einspeiser haftet lediglich für die korrekte Abfuhr durch das Unternehmen. Durch die Vorsteuerberechtigung kann grundsätzlich die für die Anlage gezahlte Umsatzsteuer als Vorsteuer rückerstattet werden. Der geringen laufenden Steuer für die Einspeisung steht dann ein hohes, rückerstattungsfähiges Vorsteuerguthaben gegenüber. In Zeiten steigender Zinsen kann es ein Vorteil sein, sich das Geld als Vorsteuerguthaben im Jahr des Anlagenbaus rückerstatten zu lassen.

Was passiert bei Überschusseinspeisung?

Bei Überschusseinspeisern gilt das grundsätzlich sinngemäß. Der Vorsteuerabzug steht allerdings nur für Anlagen zu, die nicht überwiegend dem privaten Eigenbedarf dienen. Zudem unterliegt die Privatnutzung der Anlage bei Geltendmachung eines Vorsteuerabzugs der Umsatzsteuer: Für den Privatanteil der Abschreibung sowie laufende Betriebskosten fällt im Ausmaß der Privatnutzung Umsatzsteuer an, die selbst abzuführen ist. Überschusseinspeiser nutzen deshalb meist die Kleinunternehmerbefreiung.

Der Elektrizitätsabgabe unterliegen Stromlieferungen von Einspeisern nicht.

Bevor die eigene PV-Anlage das Licht der Welt erblickt, sollte deshalb neben Förderungen und Bewilligungen auch deren steuerliche Behandlung geklärt werden.

(Marco Thorbauer, Tobias Hayden, 6.12.2022)