Um den Traum vom Eigenheim irgendwann verwirklichen zu können, werden Eigenmittel benötigt. Dazu kann ein Bausparvertrag beitragen, der wieder etwas attraktiver wirkt.

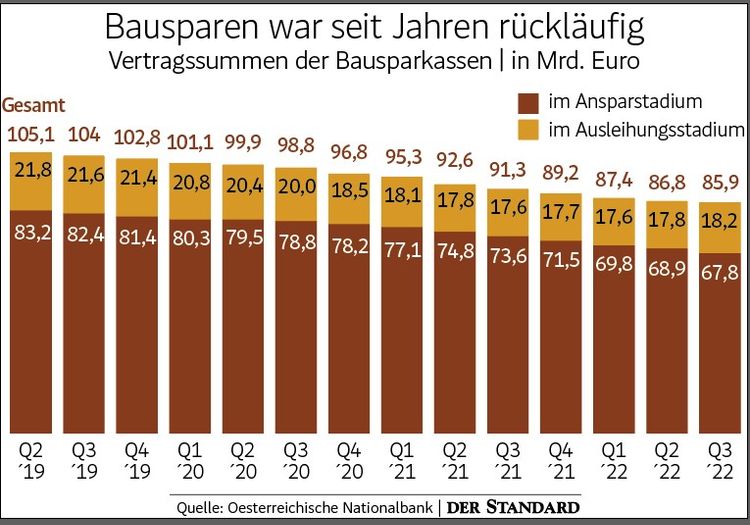

Eine lange Flaute für das Bausparen in Österreich geht nun anscheinend zu Ende. Jahrelang hatte die Nullzinsphase der Europäischen Zentralbank (EZB) die Entwicklung im Neugeschäft empfindlich gebremst, schließlich waren ja auch keine nennenswerten Zinsen zu lukrieren. Diese Entwicklung spiegeln auch Zahlen der Oesterreichischen Nationalbank deutlich wider: Innerhalb von etwas mehr als drei Jahren ist der Gesamtwert der in der Ansparphase befindlichen Bausparverträge um fast 19 Prozent auf 67,8 Milliarden Euro im dritten Quartal 2022 gesunken.

Seitdem hat sich der Wind offenbar gedreht. Eines der Liebkinder der Bevölkerung – neben dem Sparbuch, wie Umfragen ergeben – ist dank der Zinserhöhungen der EZB wieder in Mode gekommen. Seit Juli hat diese den Leitzins von null auf nunmehr 2,5 Prozent gehievt, Tendenz weiter steigend. Das wirkt sich beim Bausparen positiv auf die gebotenen Einlagenzinsen aus, macht aber Finanzierungen teurer.

Schon im Schlussquartal des Vorjahres habe es einen deutlichen Aufwärtstrend gegeben, sagt Christian Reingruber, Chef der S Bausparkasse und derzeit Vorsitzender des österreichischen Bausparkassenverbands. Für sein Haus berichtet er seit Jahresbeginn von um die Hälfte mehr Vertragsabschlüssen als im Vorjahreszeitraum. "Bausparen ist wieder sexy geworden", folgert Reingruber. Die höhere Verzinsung sei ein Impuls zum Ansparen.

Rückläufige Inflation

Zumindest in der Ansparphase hält Konsumentenschützer Walter Hager vom Verein für Konsumenteninformation (VKI) die Verzinsung mit Blick auf die zuletzt 10,2-prozentige Inflation in Österreich noch nicht für übermäßig attraktiv. Er berichtet von Angeboten mit drei Prozent Verzinsung im ersten Jahr, danach erfolge die Verzinsung variabel und betrage derzeit auf sechs Jahre Laufzeit effektiv etwa zwei Prozent.

Allerdings soll die Teuerung künftig stark zurückgehen und dem Wifo zufolge im Jahresmittel 2024 nur noch 3,2 Prozent betragen. Im Gegenzug sollte auch die EZB die Zinsen weiter anheben, Reingruber geht heuer von zumindest einem halben Prozentpunkt aus, was auch auf die variable Verzinsung beim Ansparen durchschlagen wird. Dann sollten sich auch mit Bausparverträgen Kaufkraftverluste vermeiden lassen.

Vorteilhaft beim Bausparen sind für Hager die attraktiven Finanzierungen über Bauspardarlehen, die sowohl zu fixen als auch zu variabler Verzinsung möglich sind. Bei variabler Variante sind die Zinsen übrigens mit sechs Prozent gedeckelt – was in Zukunft womöglich ein Vorteil werden könnte.

Käufer warten zu

Im Gegenzug zum Neugeschäft der vier heimischen Bausparkassen sind seit Herbst die Finanzierungsleistungen zuletzt eingebrochen. Ursache ist neben den seit August strengeren Kreditvergaberichtlinien, die mehr Eigenmittel erfordern, die Aussicht auf sinkende Immobilienpreise. Potenzielle Wohnungs- oder Hauskäufer warten laut Reingruber daher noch zu. Die Folge sei ein 20- bis 30-prozentiges Minus bei den Finanzierungen.

Der Vorsitzende des Branchenverbands hat auch ein Bündel an Forderungen, um Bausparen attraktiver zu gestalten: Einerseits wünscht er für junge Leute, etwa bis 25 Jahre, wie in Deutschland eine verdoppelte oder zumindest erhöhte staatliche Prämie. Damit will er einen Start des Ansparens von Kindesbeinen an fördern, damit den Begünstigten später genug Eigenmittel für Wohnfinanzierungen zur Verfügung stehen.

Einfachere Festsetzung

Zudem ist Reingruber auch für eine einfachere und transparentere Festsetzung der Höhe der staatlichen Prämie. Diese bewegt sich in einer Bandbreite von 1,5 und vier Prozent der prämienbegünstigten Einzahlungen, die maximal 1200 Euro pro Jahr betragen können. Derzeit beträgt der staatliche Zuschuss 1,5 Prozent, das ergibt höchstens 18 Euro pro Person und Jahr.

Wie hoch der Prozentsatz des Zuschusses ausfällt, hängt dem Bausparkassenchef zufolge an der "umlaufgewichteten Durchschnittsrendite der Bundesanleihen" – für Reingruber eine veraltete Regelung, die vereinfacht werden sollte. (Alexander Hahn, 22.1.2023)