Nicht nur ihr Leben ist strikt geregelt, sondern auch ihr Dahinscheiden. Jede große Bank in Europa muss ein Testament errichten. Das ist Teil der Reformen gewesen, die als Lehre aus der Finanz- und Bankenkrise 2008/2009 beschlossen worden sind.

Die Bankentestamente sind ein detaillierter Notfallplan dafür, wie vorzugehen ist, sollte in einer Bank eine existenzbedrohende Krise ausbrechen. Mithilfe teurer Berater erstellt, wird in den Plänen auf hunderten Seiten Schritt für Schritt festgehalten, was zu tun ist. Festgelegt ist, wann die Banker welche Notfallnummer zu wählen haben, und ebenso, wie die Institute abgewickelt und geschlossen werden können. Selbst in der Krise soll alles geordnet ablaufen, möglichst ohne Hektik, so die Idee.

Von alldem war am vergangenen Wochenende, als das Ende der traditionsreichen Schweizer Großbank Credit Suisse als eigenständiges Geldhaus besiegelt wurde, nichts zu merken. In stundenlangen, hektischen Verhandlungen haben Regierung und Schweizerische Notenbank in Bern mit den Bankern der Credit Suisse und der UBS eine Notfalllösung gezimmert, um einen Schaden für den Schweizer Finanzplatz abzuwenden.

Der Staat garantiert

Statt die Credit Suisse pleitegehen zu lassen und nur jene Teile zu retten, in denen Sparerinnen und Sparer ihr Geld angelegt haben, wurde ein Deal ausgearbeitet, der vorsieht, dass der große Konkurrent UBS die Credit Suisse schluckt. Der Plan wurde mit Notgesetzen vollzogen, die Aktionäre der UBS durften nicht mitreden. Und selbst diese Lösung klappt nur, weil der Staat als Garantiegeber einspringt.

Die Steuerzahlerinnen und Steuerzahler haften für insgesamt 209 Milliarden Schweizer Franken im Rahmen des Deals. Umgelegt auf jede Bürgerin, jeden Bürger und jedes Kind sind das 12.500 Franken, 12.664 Euro pro Kopf, wie die Nachrichtenagentur Bloomberg vorrechnete. Die Aktionäre der Credit Suisse entgehen so einem Totalverlust ihrer Investitionen, auch wenn sie ihre Aktien mit hohem Abschlag verkaufen müssen.

Die Transaktion ist der Bruch eines großen Versprechens. Nach der Pleite der US-Investmentbank Lehman Brothers 2008 brach eine globale Finanzkrise über die Welt herein. Um einen Kollaps des Finanzsystems und in der Folge einen wirtschaftlichen Zusammenbruch zu vermeiden, stemmten sich Staaten mit aller Macht dagegen, Kreditinstitute pleitegehen zu lassen. Allein zwischen 2008 und 2012 wurden in der EU Hilfen in Höhe von bis zu fünf Billionen Euro für Banken bewilligt, rechnete die Kommission in Brüssel vor. In Österreich beliefen sich die Zusagen auf bis zu 100 Milliarden Euro im Herbst 2008.

"Too big to fail"

Mit dem Geld wurden Banken wie die Hypo Alpe Adria in Österreich verstaatlicht. Es gab Kapitalspritzen für Erste Bank, Raiffeisen Bank International (RBI) und Volksbanken. In Deutschland wurde unter anderem die Commerzbank teilverstaatlicht. In Spanien erhielt die aufgeblähte Bankia eine Milliardenspritze, in den Niederlanden die ING. Hinter den Rettungsaktionen stand zumeist der Gedanke, dass die Institute schlicht zu groß sind, um sie in Konkurs zu schicken: "too big to fail".

Am Ende wurde zwar nur ein Bruchteil der Geldmittel, die für Bankenrettungen zugesagt wurden, beansprucht – letztlich stand die Rechnung bei mehr als 1600 Milliarden Euro oder 12,8 Prozent der Wirtschaftleistung der EU. Aber angesichts der hohen Kosten versprach die Politik alles zu unternehmen, um Derartiges künftig zu verhindern.

Politik und Finanzaufseher erarbeiteten nach und nach ein umfangreiches neues Regelwerk. Dutzende neue Gesetze wurden erlassen. Damit künftig nicht mit Steuergeld Banken gerettet werden müssen, soll es keine "Bail-outs" mehr geben. "Nie wieder wird es notwendig sein, dass Steuerzahler dafür eintreten müssen, dass große Banken zusammenbrechen", versprach die deutsche Kanzlerin Angela Merkel 2014. Jetzt muss der Staat bei der Credit Suisse wieder einspringen. Haben all die Vorschriften also nichts gebracht?

Nie mehr Bail-out

Bewegt hat sich seither jedenfalls viel. In Europa wurde eine neue Aufsichtsarchitektur geschaffen, mit eigenen Behörden für Banken, Versicherungen und Pensionskassen. Um Schwachstellen zu finden, wurde ein Gremium eingesetzt, das European Systemic Risk Board, dessen Aufgabe es ist, mögliche Gefahrenquellen für Banken zu identifizieren und bestehende Regelungslücken zu schließen.

In der Eurozone wurde eine Bankenunion geschaffen, wenn auch nicht vollendet. So gibt es eine direkte Bankenaufsicht der Europäischen Zentralbank über die 111 größten Finanzinstitute der EU. Aus Österreich fallen sechs Institute, so etwa die Erste Bank, die RBI, aber auch die grenzüberschreitende Addiko-Bank, darunter. Es gibt einen eigenen EU-weiten Abwicklungsmechanismus mit Regeln dafür, wie Banken zuzusperren sind. Um sicherzugehen, dass kein Steuergeld eingesetzt wird, soll es statt zum "Bail-out" auf Staatskosten zum "Bail-in" kommen: So ist fixiert, dass nur noch Spareinlagen bis zu 100.000 Euro staatlich gesichert sind. Größere Kreditgeber und Großanleger müssen notfalls Verluste tragen.

Neben institutionellen Veränderungen mussten Banken ihre Sicherheitspolster ausbauen.Institute müssen besser darauf achten, wie sie sich finanzieren, sie sollen möglichst viele langfristige Geldquellen haben. Zudem müssen sie mehr Eigenkapital halten, um im Ernstfall Verluste stemmen zu können.

Gescheiterter Testfall

Viele Studien kommen zu dem Ergebnis, dass die Institute durch diese Reformen sehr wohl krisenfester wurden. Das Research Center Safe an der Goethe-Universität Frankfurt hat die Wirkung der neuen Regeln für deutsche Banken untersucht und kommt zum Ergebnis, dass die Stabilität des Finanzsystems "effektiv verbessert wurde". Banken machen tendenziell weniger riskante Geschäfte.

In Österreich rechnet Eduard Müller, Vorstandsmitglied bei der Finanzmarktaufsicht FMA in Wien, vor, dass die heimischen Geldhäuser ihre Sicherheitspuffer für schlechte Zeiten massiv ausgebaut haben. Die Zahl der problematischen Kredite, bei denen Schuldner ihre Raten nicht bezahlen können, ist seit der Krise 2008 zurückgegangen und niedrig geblieben.

Allerdings sind diese Erfolgsgeschichten bestenfalls die halbe Wahrheit. Zunächst bringen die neuen Regelungen vor allem auf dem Papier mehr Sicherheit. Erprobt sind sie nicht. Was geschieht in einer Krise, wenn eine Bank nach der anderen in Schieflage gerät? Niemand weiß es. Wenn Credit Suisse ein Testfall war, ob die Vorgaben umgesetzt werden, ist er gescheitert. Die Notfallpläne für die Bankenabwicklung blieben in der Schublade.

Hinzu kommt, dass das Projekt der Bankenregulierung nicht abgeschlossen wurde. Der Plan, eine EU-Einlagensicherung zu schaffen, bei der deutsche, spanische und österreichischen Banken für Spareinlagen der jeweils anderen haften, wurde nicht umgesetzt. Die nördlichen Länder der Eurozone blockieren das Projekt aus Angst, ihre Banken könnten für südeuropäische Institute zahlen müssen.

Verspieltes Vertrauen

Viele der Notmechanismen sind für den Ernstfall zu klein: In der Eurozone wurde ein Fonds geschaffen, den Finanzinstitute mit Beiträgen finanzieren und der Banken in einer Krise beispringen kann. Der Fonds soll bis Jahresende auf 80 Milliarden Euro zugreifen können. Um eine wirkliche Großbank zu stabilisieren, reicht das bei weitem nicht, sagt Thomas Gehrig, Bankenexperte vom Institut für Finanzwirtschaft an der Uni Wien.

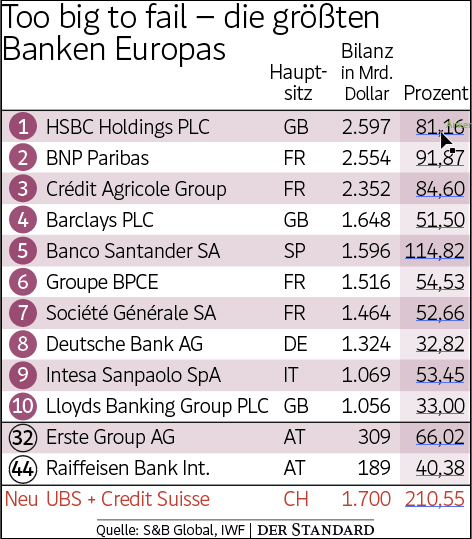

Ungelöst ist auch das "Too big to fail"-Problem. Banken werden seit der Finanzkrise tendenziell größer, nicht kleiner. Die Fusion von UBS und Credit Suisse schafft einen Marktgiganten, dessen Bilanz doppelt so groß ist wie die Wirtschaftsleistung der Schweiz.

Aber selbst wenn die Regulierung nachgeschärft würde, ändert das an einem Punkt nichts: Wenn ein Bank-Run einsetzt, ist es schnell vorbei. "Wenn Banken umfallen, dann aus einem Grund: Liquiditätsproblem", sagt Stefan Selden, Bankenberater beim Wiener Unternehmen 720° Restructuring & Advisory.

Was ist damit gemeint? Banken vergeben auf der einen Seite Kredite oder investieren ihr Geld in Wertpapiere. Sie finanzieren diese Geschäfte über täglich fällige Einlagen ihrer Kundinnen und Kunden oder nehmen selbst Kredite auf. Erodiert das Vertrauen in eine Bank und beginnen Sparer ihre Einlagen abzuziehen und werden Kreditlinien zur Refinanzierung nicht erneuert, kann dem Institut innerhalb von Wochen, Tagen oder manchmal Stunden das Geld buchstäblich ausgehen.

So war es bei der Credit Suisse: Die Bank war schlecht gemanagt und quasi in jeden Bankenskandal verwickelt. Irgendwann war das Vertrauen verspielt. Allein im vierten Quartal 2022 haben Kunden Vermögen in Höhe von über 100 Milliarden Euro vom Kreditinstitut abgezogen. Bevor die Bank aufgefangen wurde, holten Kundinnen und Kunden täglich mehr als zehn Milliarden ab. Ein Run sorgte auch für den Ruin der Silicon Valley Bank im März in den USA. "Wenn alle ihr Geld haben wollen und das Vertrauen weg ist, kann das eine Bank nicht überleben", sagt Selden.

Wer ist der Nächste?

Hier kommt der Staat ins Spiel. Eine Bank zuzusperren mag in der Theorie gut klingen. Dass Unternehmen ohne lebensfähiges Geschäftsmodell in einer Marktwirtschaft ausscheiden müssen, ist unbestritten. Große Bankenpleiten ziehen aber gewaltige Verwerfungen mit sich.

Eine Pleite der Credit Suisse hätte zu Unsicherheit nicht nur im europäischen Bankensektor geführt. "Wer ist der Nächste?", wäre als Frage im Raum gestanden. Banken hätten womöglich aufgehört, einander Geld zu borgen. Genau diese Unsicherheit hat nach der Lehman-Pleite 2008 die Finanzkrise befeuert. Es ergibt Sinn, wenn der Staat Feuerwehr spielt und mit dem Geld der Steuerzahlerinnen und Steuerzahler eingreift.

"Was nach der Krise 2008 versprochen wurde, nämlich kein Steuergeld für Bankenrettungen einzusetzen, war damals nicht richtig, ist es heute nicht und wird auch in Zukunft nicht richtig sein", sagt Andreas Grünbichler, Bankenexperte und Honorarprofessor an der Uni Wien. Wenn der Untergang von Finanzinstituten die Finanzstabilität gefährdet, müsse der Staat eingreifen.

Das Problem ist daher weniger die Bankenrettung auf Staatskosten als die Bedingungen, unter denen sie geschieht. Viele der Banken, die in der Finanzkrise gerettet wurden, erholten sich später und schrieben Gewinne – von denen die Steuerzahler dann aber nichts hatten. Verluste wurden sozialisiert, Gewinne blieben privat. In der Schweiz gibt es eine kleine Zinszahlung der Credit Suisse für die öffentlichen Haftungen. Statt zu diskutieren, ob der Staat einspringen soll oder nicht, ist die drängendere Frage: Wie sehen faire Bedingungen dafür aus? (András Szigetvari, Renate Graber, 25.3.2023)