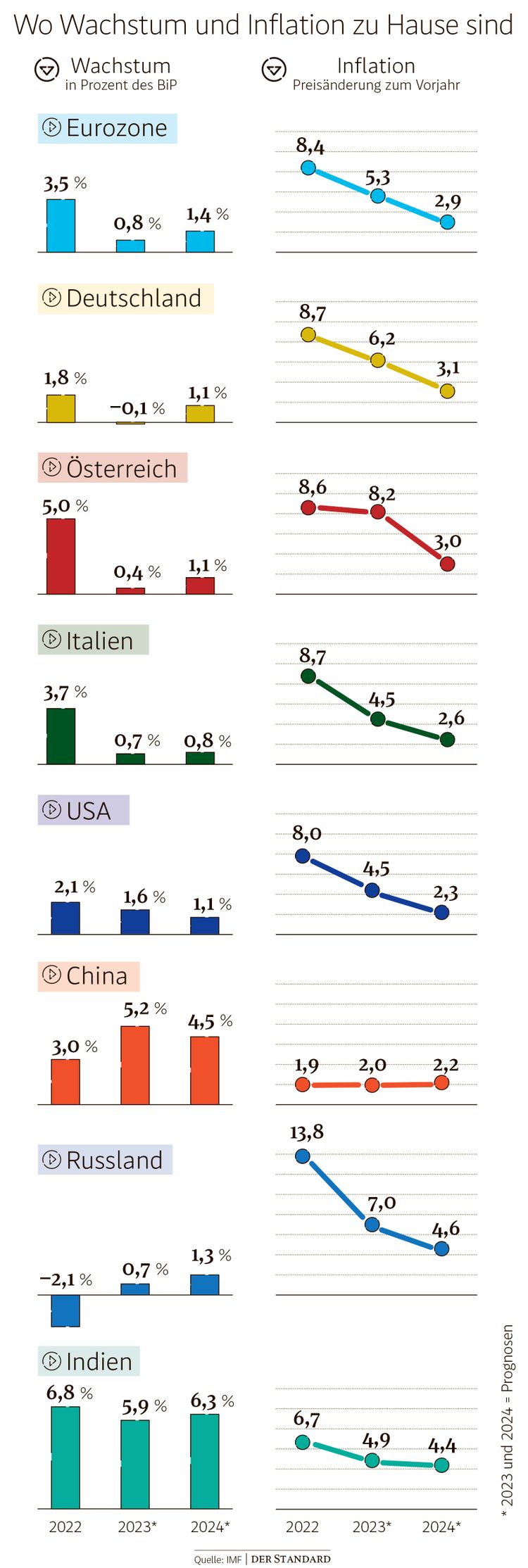

Bisher ist es nur eine Prognose, aber sollte sie sich bewahrheiten, wird die Zahl der heimischen Politik noch viel Kopfzerbrechen bereiten. Der Internationale Währungsfonds (IWF) hat am Dienstag seine neue Vorschau zur Entwicklung der Weltwirtschaft vorgestellt. Der globale Wachstumsmotor stottert weiter vor sich hin, die Weltwirtschaft soll demnach heuer um 2,8 Prozent wachsen. In den Industrieländern ist die Entwicklung schwach, aber nicht dramatisch schlecht, auch wenn die Arbeitslosigkeit wieder etwas steigen soll. Die gute Nachricht lautet, dass die Inflation heuer laut IWF deutlich zurückgeht.

Doch dabei gibt es große Unterschiede. Ausgerechnet in Österreich soll die Teuerung heuer nochmals ähnlich dramatisch ausfallen wie im vergangenen Jahr, so die Prognose. Die Inflation in Österreich wird demnach im Jahr 2023 bei 8,2 Prozent liegen nach 8,6 Prozent im Vorjahr. Zum Vergleich: In der übrigen Eurozone sinkt der Preisauftrieb auf 5,6 Prozent.

Die IWF-Zahlen sind überraschend. Die heimischen Forschungsinstitute Wifo und IHS hatten zuletzt ihre Erwartungen für die Teuerung nach oben korrigiert, von einem so hohen Wert wie der IWF gehen sie aber nicht aus. Das Wifo rechnet heuer mit einer Jahresinflation von 7,1 Prozent. Details dazu, warum die Preise in Österreich nochmals so stark steigen, finden sich im IWF-Report nicht. An Energie- und Rohstoffpreisen liegt es nicht, die Annahmen sind ja hier für alle Staaten ähnlich. Also müssen es hausgemachte Ursachen sein.

Bei der Präsentation ihrer jüngsten Prognose thematisierte Wifo-Chef Gabriel Felbermayr unter anderem, dass in Österreich ein großer Teil der Preisbildung rückwärtsgewandt auf die Entwicklung der Inflation abstellt. Neben einem Teil der Mietpreise ist das vor allem bei den Lohnverhandlungen der Fall.

Sollte die Kluft bei der Inflation so hoch bleiben, könnte das längerfristig auch für die heimische Wettbewerbsfähigkeit zum Problem werden.

Abseits der Teuerung steht für den Währungsfonds plötzlich die Stabilität des Bankensektors im Fokus. Der Zusammenbruch der Silicon Valley Bank in Kalifornien und der Beinah-Kollaps der Credit Suisse in der Schweiz zeigen, dass "im globalen Finanzsystem erhebliche Spannungen" bestehen, heißt es im Bericht des IWF zur globalen Finanzstabilität. Die Risiken für weitere Probleme im Bankensektor haben zugenommen, und Erfahrungen aus der Vergangenheit deuten darauf hin, dass nun im Finanzsystem weitere Schwachstellen ans Tageslicht kommen werden.

Laut dem Währungsfonds gibt es nämlich eine alte und neue Welt: Die alte war gekennzeichnet von einer lange anhaltenden Periode ohne Inflation. Als Folge versuchten Notenbanken mit Nullzinsen und Interventionen am Anleihemarkt, die Inflation wiederzubeleben. Das trieb Vermögenswerte quer durch die Bank nach oben. Die Kurse diverser Wertpapiere, darunter von Aktien und Staatsanleihen, stiegen ebenso wie die Preise von Immobilien. In der neuen Welt ist damit Schluss. Die hohe Inflation hat dazu geführt, dass die Notenbanken in den USA und Europa im Rekordtempo ihre Leitzinsen erhöhten, was Vermögenswerte weniger interessant macht – und ihre Preise nach unten treibt. Und genau darauf scheinen viele Anleger nicht vorbereitet zu sein, so der IWF. Das sorgt für Probleme im Banksektor.

Pleitebank kein Einzelfall

Laut Währungsfonds ist die Silicon Valley Bank in den USA kein Einzelfall. Die Bank hatte viele Staatsanleihen am Markt aufgekauft. Die Preise für die Papiere zogen in den vergangenen Jahren an. Mit den Investitionen in die Anleihen wollte das Institut kompensieren, dass nirgendwo Zinsen zu holen waren. Nachdem 2022 die Leitzinsen in den USA im Rekordtempo erhöht wurden, verloren diese Papiere rasant an Wert. Bei Anleihen entwickeln sich Zinsen und Anleihenkurs immer gegengleich. Der Silicon Valley Bank machte das zunächst nicht viel aus. Kurse fallen und steigen, solange die Papiere nicht verkauft werden, realisiert sich der Verlust nicht. Für kleine und mittlere Banken gelten laxere Regularien, sie müssen nur am Papier entstandene Verluste nicht sofort ausweisen. Als dann erste Kundinnen und Kunden der Silicon Valley Bank begannen ihr Geld abzuziehen, brauchte das Institut dringend Geld, um alle auszahlen zu können. Die Bank musste die Anleihen verkaufen. Dabei realisierte sie Verluste – nun breitete sich Panik aus, und Anleger wollten erst Recht ihr Geld. Die Bank wurde insolvent.

Bei neun Prozent der US-Banken Probleme?

Laut IWF drohen bei neun Prozent der US-Banken mit mittlerer Größe, also mit Vermögenswerten zwischen zehn und 300 Milliarden Dollar, Probleme ähnlicher Natur. Auch in den Handelsbüchern dieser Banken schlummern bisher nicht realisierte Verluste durch sinkende Wertpapierpreise. Sollten diese Verluste schlagend werden, würden diese Banken ein Eigenkapital aufweisen, das unterhalb der Vorgaben der Finanzaufseher liegt. Die Banken bräuchten also eine Notrettung.

"Dies deutet darauf hin, dass sich die Zinsrisiken für einige kleine Banken verstärken könnten, wenn die Zinsen länger höher bleiben und sie gezwungen wären, diese Wertpapiere zu verkaufen, um Liquidität zu beschaffen", so der Fonds. Die gute Nachricht für Europa: Auch hier bestehen zwar Risiken durch gestiegene Zinsen. Allerdings seien diese kleiner als in den USA, die Banken auf dem Kontinent hätten weniger Anleihen gehortet, so der IWF. Der Fonds argumentiert zwar, dass die seit der Finanzkrise 2009 umgesetzten Reformen das Bankensystem sicherer gemacht haben.

Doch zeigten sich nun neue, teils unerwartete Schwachstellen. So laute eine Lehre aus den jüngsten Problemen der USA, dass vermutlich von den Bankenaufsehern unterschätzt wurde, dass Probleme bei kleineren und mittleren Banken auf das ganze Finanzsystem übergreifen können. Kurz nach dem Kollaps der Silicon Valley Bank sahen sich Investoren nach der nächsten Schwachstelle im Finanzsystem um und fanden sie in der angeschlagenen Credit Suisse, die dann von der UBS in einer Nacht-und-Nebel-Aktion übernommen werden musste.

Ein Problem, das der Fonds anspricht, lautet, dass aktuell von der Einlagensicherung nur Sparer bis zu einem Gesamtbetrag von 100.000 Euro in Europa und 250.000 Dollar in den USA geschützt sind. Die Großkunden der Banken waren es, die ihr Geld abgezogen haben. Möglich, dass hier über eine Ausweitung des Schutzes gesprochen werden muss. (András Szigetvari, 11.4.2023)