Wenn die Inflation überraschend kommt, ist das aus Sicht hochverschuldeter Staaten besonders hilfreich.

Es ist eine Zahl mit zwölf Nullen. Um 28 Billionen US-Dollar ist die globale Verschuldung als Folge der Pandemie im Jahr 2020 gestiegen. Ungefähr die Hälfte dieses Anstieges war darauf zurückzuführen, dass Staaten weltweit Geld in die Hand nahmen, um die Folgewirkungen der Pandemie abzufedern. In Österreich wurden Beihilfen an Unternehmen verteilt, in den USA gab es Geld für alle Bürgerinnen und Bürger, im Vereinigten Königreich wurde Kurzarbeit gefördert.

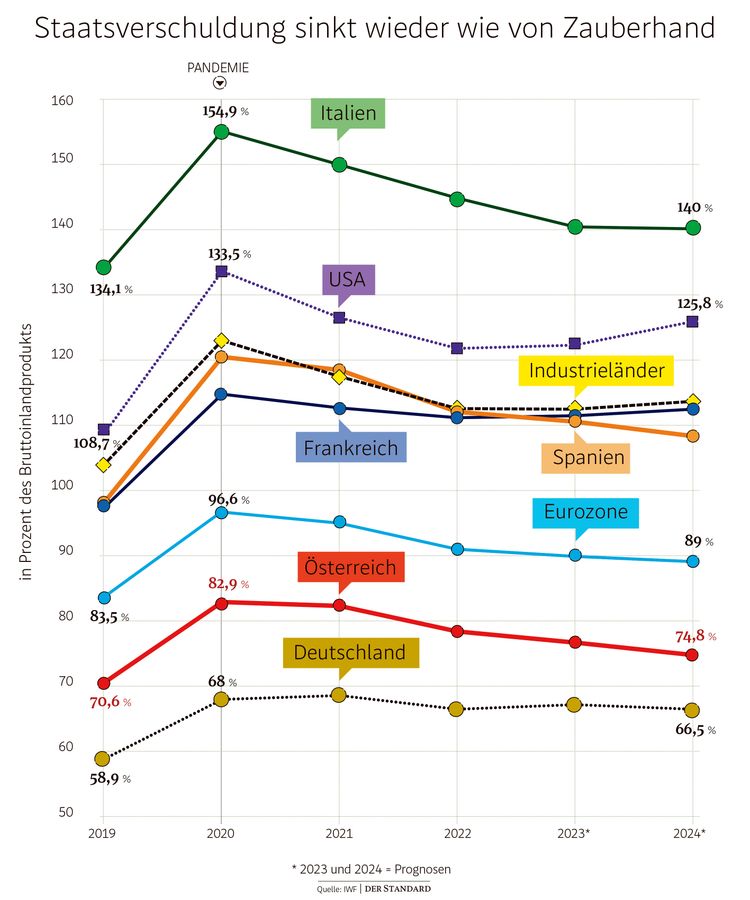

In der Folge stieg der Schuldenstand allein in den Industrieländern von 104 Prozent der Wirtschaftsleistung auf 123 Prozent. In manchen Ländern wie Österreich, die auch nach 2020 noch auf Lockdowns setzten, ging dieser Anstieg auch danach vorerst weiter.

Hohe Staatsausgaben sind für Länder, die sich in der eigenen Währung verschulden nicht zwangsläufig ein Problem. Im Gegenteil: Wird Geld investiert, in Schulen, Straßen oder öffentlichen Verkehr, sichert das oft erst den Wohlstand für morgen ab. Aber hier explodierten die Schulden nicht wegen solcher langfristiger Investments.

Sind die Ausgaben also die Sparpakete von morgen, droht gar eine neue Schuldenkrise? Diese Fragen beschäftigten Experten in der Pandemie.

Die Katastrophe blieb wieder aus

Doch die Warnungen ob der Schuldenexplosion erwiesen sich im Rückspiegel betrachtet als, wenn nicht unbegründet, so doch übertrieben. Das zumindest zeigen neue Zahlen und Analysen des Internationalen Währungsfonds (IWF). Der IWF hält diese Woche in Washington seine Frühjahrestagung ab und wie dabei üblich präsentierten die Expertinnen und Experten des Fonds auch ihren Bericht zur globalen Schuldenlage.

Dieser beinhaltet einige interessante Zahlen. Um die Schuldenhöhe eines Landes zu bewerten und zu vergleichen, wird diese immer in Relation zur Wirtschaftskraft (BIP) des Staates gesetzt, das ist für Investoren und Ökonomen die relevante Kennziffer. Diese Schuldenquote für Industrieländer ist seit dem dramatischen Anstieg als Folge der Pandemie wieder massiv gefallen – um zehn Prozentpunkte.

Der Rückgang fällt in vielen Ländern beachtlich aus. In Italien etwa stieg der Verschuldensgrad als Folge der Pandemie auf 155 Prozent der Wirtschaftsleistung. Heuer dürfte die Quote 140 Prozent erreichen. In den USA sinkt die Schuldenquote von 133,5 auf 122,2 Prozent. Auch in Österreich gibt es einen starken Rückgang, von 83 Prozent auf knapp über 70 Prozent bis 2024.

Für die Entwicklung gibt es mehrere Ursachen. Eine lautet, dass Länder ihre generöse Ausgabenpolitik wieder zurückgeschraubt haben. Die wichtigste Faktor allerdings laut Währungsfonds ist die Inflation. Die hohe Teuerung sorgt dafür, dass das Leben von Schuldnern einfacher wird – und das ist auch hier der Fall.

Die Teuerung sorgt einerseits dafür, dass die Wirtschaftsleistung der Staaten sehr stark steigt. Die Verschuldung in Relation zum BIP sinkt. Das liegt daran, dass mit Wirtschaftsleistung der Wert aller im Inland erzeugten Waren und Dienstleistungen gemessen wird. Werden diese teurer, steigt das nominelle BIP stark an.

Dazu kommt aber, dass Staaten von der Teuerung auch über höhere Steuern profitieren. Kosten Trauben, Tomaten und Handys mehr, müssen Bürgerinnen und Bürger auch höhere Konsumsteuern zahlen. Verdienen Arbeitnehmer mehr und machen Unternehmen höhere Profite, treibt auch das die Einnahmen des Fiskus in die Höhe.

Überraschende Inflation führt zu weniger Schulden

Der Währungsfonds stellt dazu eine Rechnung auf Basis historischer Erfahrungen auf: Jede nicht vorhergesehene Inflationsepisode führt aus vorher beschriebenen Gründen zu einer Teilentschuldung von Staaten. So bedeutet eine um einen Prozentpunkt höhere Inflation, dass die Staatsschuldenquote im Schnitt um 0,6 Prozentpunkte sinkt.

Die hohe Inflation als Folge der Energiekrise und der Probleme in den globalen Lieferketten erweist sich in dieser Hinsicht also als Glücksfall, weil sie zwar nicht die gesamte, aber einen großen Teil der Verschuldung schluckt.

Allerdings warnt der Währungsfonds inzwischen, dass es mit dem rettenden Effekt der hohen Inflation bald vorbei sein könnte. Der Überraschungseffekt ist dahin. Die Ausgaben werden Schritt für Schritt ebenso anziehen, etwa weil öffentlich Bedienstete höhere Gehälter verlangen und staatliche Investitionen sich verteuert haben.

Laut Vorhersage des Währungsfonds soll die Staatsschuldenquote bis 2028 wieder das Niveau wie zum Höhepunkt der Pandemie erreichen, weshalb Vitor Gaspar, der im Währungsfonds die Fiskalabteilung leitet, eine Reihe von Ländern, darunter die USA, Japan, das Vereinigte Königreich und die Türkei, zu Einsparungen aufruft.

Eine Ursache für die ansteigende Belastung mit der Zeit dürften auch die höheren Zinsen sein: Staaten zahlen für die Aufnahme neuer Schulden wieder mehr. Zunächst wirkt sich auch das nicht negativ aus, weil die Regierungen sich langfristig verschulden, also Jahr für Jahr nur ein kleiner Teil der alten Kredite durch neue ersetzt werden muss. Solange die Teuerung hoch bleibt, sind die Realzinsen, also abzüglich der Inflation, in Wahrheit weiterhin günstig. Aber eben das soll sich nun ändern. (András Szigetvari, 13.4.2023)