Stolze Summe: Österreichs öffentliche Verschuldung liegt bei 357 Milliarden Euro. Die Schulden steigen laufend, sinken aber im Verhältnis zur Wirtschaftskraft.

Es ist der liebste Satz von Magnus Brunner geworden, kaum noch ein Interview, in dem er ihn nicht sagt: "Wir dürfen kein Nanny-Staat werden", wiederholt Österreichs Finanzminister wieder und immer wieder.

Was der ÖVP-Politiker damit meint, liegt auf der Hand. Nach den Jahren mit hohen Staatsausgaben, zunächst infolge der Pandemie und dann als Reaktion auf die Inflationskrise, gelte es jetzt, zur Budgetdisziplin zurückzukehren. Von einem Sparpaket ist noch keine Rede. Eineinhalb Jahre vor einer Wahl wäre das auch politisches Harakiri mit Anlauf. Aber immerhin will Brunner die ÖVP wieder als Partei positionieren, die sie früher war, als sie strenges Haushalten wie einen Fetisch propagierte. Auf EU-Ebene setzt er sich mit seinem deutschen Amtskollegen Christian Lindner (FDP) zudem für eine Rückkehr strengerer Regeln für Staatsausgaben ein. Nachdem diese seit der Pandemie ausgesetzt waren, gelte es, zur Normalität zurückzukehren, so die Idee.

Der ÖVP-Schwenk kommt aus Sicht der Partei zu einem guten Zeitpunkt: Die eigene Klientel ist schon versorgt. Kein Land hat so viel für Corona-Hilfen ausgegeben wie Österreich. Allein 2020 gab der Staat für Wirtschaftshilfen pro Kopf 1.475 Euro an Steuergeld aus, das meiste bekamen Unternehmen. In anderen EU-Ländern waren es im Durchschnitt 325 Euro an solchen Hilfen. Und in der Inflationskrise gibt es jetzt wieder milliardenschwere Unterstützungen, von denen Unternehmen profitieren.

Aber neben dem strategisch gut gewählten Zeitpunkt sind Brunners Argumente für mehr Budgetdisziplin nicht leicht von der Hand zu weisen. Er sagt, es brauche Polster für neue Krisen. Wie ist es also um Österreichs Staatsschulden bestellt?

Das Forschungsinstitut Wifo hat diese Woche eine interessante Berechnung dazu präsentiert. Sie zeigt, dass Österreichs Schuldenberg derzeit dahinschmilzt. Für internationale Investoren wie Banken und Hedgefonds gibt es eine zentrale Kennzahl, um zu beurteilen, ob ein Staat finanziell solide dasteht. Das ist die Schuldenquote. Diese Quote setzt das Geld, das ein Staat seinen Gläubigern schuldet, in Relation zur Wirtschaftsleistung des Landes.

Diese Kennzahl ist wichtig, weil die Wirtschaftsleistung, also all die Güter und Dienstleistungen, die Bürgerinnen und Bürger sowie Unternehmen produzieren, ein Gradmesser dafür ist, welche Ressourcen der Staat mobilisieren kann, um seine Schulden zurückzuzahlen.

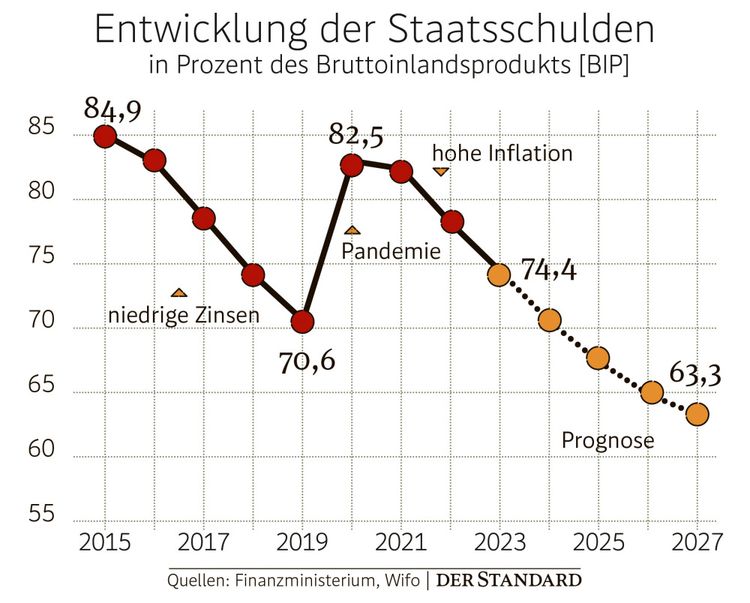

Schulden-Achterbahn

Da zeigt sich Erstaunliches: Als Folge der Pandemie ist Österreichs Schuldenquote rapide in die Höhe geschossen. Doch nun kehrt sich das völlig um. Bis 2027 nähert sich der Schuldenstand laut Wifo-Zahlen 60 Prozent der Wirtschaftsleistung an (siehe Grafik). Ökonomisch betrachtet hat diese Schwelle keine Bedeutung, weniger Schulden machen ein Land nicht gleich reicher. Wohl aber psychologisch: Jahrelang wurde in der EU darum gerungen, wie Staaten die 60-Prozent-Marke erreichen können. Ein Ziel, das für Österreich lange in weiter Ferne lag. Nun aber ist plötzlich alles anders. Warum schmilzt der Schuldenberg trotz der Rekordausgaben in den vergangenen Jahren?

Der Zaubertrick gelingt vor allem dank der hohen Inflation. Die Preissteigerungen sorgen einerseits dafür, dass der Staat mehr Steuern einnimmt, weil er beim Konsum mitnascht und profitiert, wenn Löhne steigen. Aber vor allem treibt die Inflation die Wirtschaftsleistung, das BIP, rapide nach oben. Allein zwischen 2020 und 2024 steigt die Wirtschaftsleistung ohne Bereinigung um die Teuerung um mehr als 26 Prozent. Wir wurden nicht um ein Viertel reicher, aber der starke Anstieg lässt die international wichtige Schuldenquote automatisch sinken. Dazu kommen andere begünstigende Faktoren, wie Wifo-Ökonom Simon Loretz sagt, etwa ein robuster Arbeitsmarkt – was auch für höhere Steuereinnahmen sorgt.

Wenn Staaten Inflation bewusst zulassen in der Hoffnung, sich zu entschulden, sprechen Ökonomen gern von "finanzieller Repression". Steckt also hinter der Entwicklung mit der stark gestiegenen Teuerung am Ende gar ein perfider Plan? Diese Erzählung hat einen Schönheitsfehler. Denn neben dem dahinschmelzenden Schuldenberg gibt es eine zweite, unerfreulichere Entwicklung für die Staaten: Schuldenmachen wird teurer.

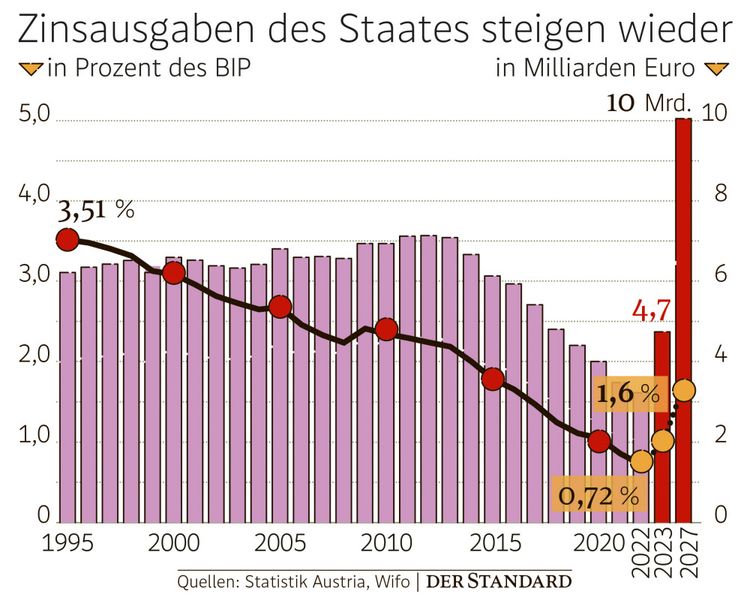

Neue Zins-Ära?

Seit den 1990er-Jahren sinken Österreichs Ausgaben für Zinsen stark, sie betrugen zuletzt nur mehr ein Fünftel des Niveaus von vor 30 Jahren. Jahr für Jahr sparten sich Regierungen viele Milliarden Euro an Zahlungen an ihre Gläubiger, es blieb also mehr Geld, um Lehrer zu bezahlen oder Schienen zu bauen. Doch diese Entwicklung kehrt sich um. Die aktuell hohe Inflation hat dazu geführt, dass Zentralbanken im Eiltempo ihre Zinsen angehoben haben. Der Leitzins der EZB liegt bei 3,75 Prozent. Das führt dazu, dass Österreich für neue Schulden mehr und mehr zahlen muss. Das wirkt sich nicht sofort aus: Österreich nimmt von seinen Geldgebern meist langfristige Darlehen auf, aktuell laufen Kredite im Schnitt rund zwölf Jahre.

Aber jedes Mal, wenn ein alter Kredit ausläuft und durch einen neuen ersetzt werden muss – der Staat braucht das Geld ja, er zahlt Schulden nicht zurück –, wird das teurer. Im Jahr 2027 verdoppeln bis verdreifachen sich demnach die Kosten für Zinszahlungen gemessen an der Wirtschaftsleistung pro Jahr: Von etwas mehr als drei Milliarden Euro 2022 geht es in Richtung zehn Milliarden. Das liegt daran, dass 2025 und 2026 viele günstig verzinste staatliche Kredite auslaufen und refinanziert werden müssen.

Hier wird sich entscheiden, ob der Staat strenger haushalten muss, wie Brunner sagt – oder neue Steuern einheben sollte, auch diese Möglichkeit gibt es ja.

Denn die Frage ist, ob die Zinsen nach der aktuellen Inflationsperiode hoch bleiben werden. Drei Szenarien sind denkbar: Bleiben Inflation und Zinsen hoch, gibt es kein Schuldenproblem, wie beschrieben hilft die Teuerung dem Schuldner Staat. Sinken Inflation und Zinsen, gibt es auch kein Problem. Sinkt allerdings die Inflation und bleiben die Zinsen hoch, wird es schwieriger.

Ist so ein Szenario denkbar? Im Grunde ja. Aber: In Industrieländern sinkt das Zinsniveau seit 40 Jahren. Das hat mit großen Trends zu tun: Wir werden älter und reicher, Menschen sparen mehr Geld an. Mehr Kapital bedeutet niedrigere Zinsen. Und die Produktivität wuchs zuletzt nicht so stark wie in den 1970ern, Firmen fragten also weniger Kredite nach – auch das dämpfte das Zinsniveau. Der Internationale Währungsfonds (IWF) kam im April in einer Analyse zum Ergebnis, dass die Zinsen nach der aktuellen Phase der hohen Inflation wieder sinken werden. Die großen Trends, die zu niedrigeren Zinsen führten, bleiben bestehen, glaubt der IWF.

Klingt nach Entwarnung. Allerdings ist nicht berücksichtigt, dass ja auch neue Ausgaben auf uns zukommen. Stichwort Klimaschutz und Alterung. Die Kosten für Nannys sind da noch gar nicht eingerechnet. (András Szigetvari, 19.5.2023)