ÖVAG), Klaus Gugglberger (Vorstand Investkredit) und Udo Giegerich (Group-Treasurer OMV).

"Es ist die Pflicht eines ordentlichen Kaufmannes, Derivate einzusetzen", postuliert Manfred Kundert, Vorstand in der Österreichischen Volksbanken AG (ÖVAG). "Man kann Derivate gar nicht genug loben, Banken müssen Unternehmen dabei lebenslange Begleitung garantieren", appelliert er. Denn: Seit die ungeliebten Reporting- und Bilanzierungsvorschriften nach IFRS für börsennotierte Unternehmen heuer Gültigkeit erlangten, ist der Einsatz von Derivaten zwecks Absicherung verschiedener Risiken und zwecks Ausnutzung von Marktmöglichkeiten deutlich zurückgegangen.

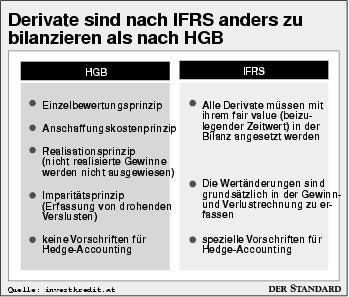

Der Grund: Treasurer und Finanzchefs fürchten Probleme in der Bilanz. IFRS regelt die Bewertung von Derivaten und verlangt grundsätzlich deren Eingang zum "fair value". Damit sind starke Bewertungsschwankungen möglich.

Udo Giegerich, Group-Treasurer der OMV und Matthias Gruber, Finanzchef der Fischer GmbH berichteten bei einem Workshop der Investkredit in der Vorwoche von ihrem Einsatz derivativer Instrumente zwecks Absicherung von Währungsrisiken und Rohstoffpreisen. Allerdings ging es in ihren Beiträgen auch um das Spannungsfeld von Absicherungen und offenen Risiken. Gruber: "Das Währungsrisiko in der Ukraine bleibt bestehen". In der OMV drehten sich Investorenfragen auch immer wieder um den Ölpreis und dessen Absicherung, so Giegerich.

Investkredit-Vorstand Klaus Gugglberger ging gegen die Angst vor Sprüngen in der IFRS-Bilanz vom Risikoprofil aus: "Wenn das klar definiert ist, dann können Derivate beruhigt eingesetzt werden." Grundsätzlich sei unternehmerische Tätigkeit ja "das Übernehmen von Risiko". Spekulation im Sinne des Ausnützens von Marktchancen gehöre auch dazu.

"Es ist bei der Bilanzierung enger geworden, aber wer die Regeln kennt, für den ist es nicht mehr so abschreckend", sagt Helmut Kerschbaumer, Partner in der KPMG.