Große Veränderungen beginnen häufig klein und unauffällig. So wie eine Umwälzung im Geldsystem, die in den kommenden Jahren anstehen könnte. Im Juli wird die US-Zentralbank Fed ein neues Zahlungssystem namens "Fed Now" präsentieren. Zugleich hat die EU-Kommission für Ende Juni einen Vorschlag angekündigt, wie die rechtlichen Grundlagen des sogenannten digitalen Euros aussehen könnten.

Beide Projekte folgen einer ähnlichen Stoßrichtung. Beide kommen sie unauffällig daher und dringen wenig zur breiten Masse durch. Dennoch könnten diese Initiativen unser Geldsystem in den nächsten Jahren gehörig umkrempeln. Was also ist da geplant?

"Strategische Autonomie"

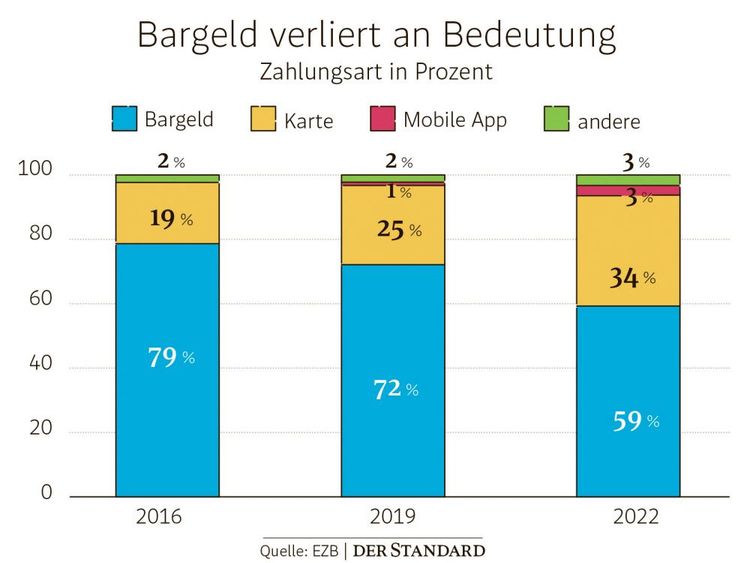

Der Hintergrund ist eine gewaltige Umwälzung im Zahlungsverhalten der Menschen. Sie satteln im großen Stil auf digitales Bezahlen um. In der Eurozone ist der Anteil der Barzahlungen allein in den vergangenen drei Jahren von 72 auf 59 Prozent gesunken. Vor diesem Hintergrund werde "der digitale Euro unsere Währungssouveränität schützen und gleichzeitig die strategische Autonomie Europas stärken", erklärte im Jänner Fabio Panetta, Direktoriumsmitglied der Europäischen Zentralbank (EZB), die den digitalen Euro konzipiert.

Aber warum wird die digitale Wende beim Bezahlen als Problem empfunden? Hintergrund: Ihre wesentlichen Treiber – und Profiteure – sind weniger altbekannte Banken als neue Finanztechnologieanbieter aus aller Welt. In Abhängigkeit von ihnen zu geraten bereitet Regierungen und Zentralbanken Sorge. Der Weckruf war "Libra", später "Diem" genannt: eine Art Privatwährung, deren US-Einführung Facebook im Jahr 2019 ankündigte – ehe der Konzern aufgrund starken Widerstands der Fed zurückruderte. Weiters wäre da etwa Alipay, die Bezahltochter des chinesischen E-Commerce-Giganten Alibaba. Rund eine halbe Milliarde Menschen nutzen diese weltgrößte Payment-Plattform – Anteil am Online-Geschäft in China: rund 50 Prozent.

Denkt man all das weiter, "dann besteht die Gefahr, dass wir die Kontrolle über unser Geldsystem verlieren", sagt ein Experte, der die Planungen der EZB kennt, aber ungenannt bleiben möchte. Was wäre zum Beispiel, wenn einer der neuen globalen Player seine Macht nutzt, um – vielleicht auf Zuruf einer ausländischen Regierung – die Geldversorgung in Europa zu kappen oder einzuschränken? Was wäre, wenn man mit Privatwährungen nur noch bestimmte Produkte kaufen könnte – von Produzenten, die sich den Diktaten der neuen Bezahlriesen beugen?

Abhängigkeit abwenden

Zentralbanken als öffentliche Einrichtungen schaffen also ihre eigenen digitalen Bezahlsysteme, um nicht in Abhängigkeit zu geraten. Fed Now ist ein Service ähnlich dem US-Bezahldienst Paypal und ähnlichen Anbietern, zu denen es künftig parallel existieren soll. Aber ist das schon die ganze Geschichte? Nein, längst noch nicht.

Die EZB nämlich geht einen großen Schritt weiter als die US-Amerikaner. Sie schafft nicht nur einen Bezahldienst, sondern arbeitet an einem echten sogenannten "digitalen Zentralbankgeld" (Central Bank Digital Currency, CBDC). Ein solches CBDC existiert bereits in einigen Ländern (siehe "Wissen").

Das Geldsystem

Wer verstehen will, was das Besondere daran ist, muss wissen, wie das Geldsystem generell funktioniert. Die gängige Vorstellung lautet, dass Geld irgendwie von der Zentralbank kommt und von Banken weitergereicht wird. Allerdings stimmt die Vorstellung nicht. In Wahrheit wird das meiste Geld, das sogenannte "Giralgeld", von privaten Banken geschaffen – immer wenn sie Kredite vergeben. Im Moment der Vergabe entsteht dieses Geld, das zuvor schlicht nicht existiert hat. Rund 60 Prozent des Geldes der Eurozone ist Giralgeld.

Dann gibt es aber noch Geld, das tatsächlich von der Zentralbank kommt: das Zentralbankgeld. Darunter versteht man alles Bargeld sowie all jene Summen, die zwischen den Banken und Zentralbanken zirkulieren.

Ein wichtiger Unterschied zwischen Giral- und Zentralbankgeld: Ersteres kann verloren gehen, etwa wenn eine Bank pleitegeht – bei Letzterem ist das nicht der Fall.

Geld ist nicht gleich Geld

Der digitale Euro ist nun kein Giral-, sondern Zentralbankgeld, das von der EZB zu den Menschen geht. Genau hier liegt die fundamentale Veränderung im Geldsystem, die die Reform bringen könnte: Erstmals kämen die Leute abseits von Bargeld direkt mit Zentralbankgeld in Kontakt. Der digitale Euro ist also wie Bargeld – aber eben nicht bar.

Wie kann man sich das vorstellen? Vielleicht bekommen die Bewohnerinnen und Bewohner der Eurozone künftig Karten von der EZB. Auf diese könnten sie Geld von ihren Bankkonten transferieren – und es solcherart von Giral- in Zentralbankgeld verwandeln. Wie viel Geld auf der Karte sein darf, würde wohl mittels Obergrenze limitiert sein, im Gespräch sind einige tausend Euro. Mit der Karte ließe es sich dann beispielsweise einkaufen. Der digitale Euro wäre, hofft die EZB, ein neuer stabilisierender Faktor im Geldsystem, dem weder Bankenkollapse noch die neue Macht von Bezahldiensten etwas anhaben könnten.

Offen bleibt trotzdem eine Frage: Warum geht die EZB einen derart komplizierten Weg? Warum arbeitet sie gleich an einem CBDC, statt wie in den USA einfach eine Art öffentlichen Bezahldienst zu gründen?

CBDC einfacher als Bezahldienst

Unter Experten schwirren diesbezüglich verschiedene Theorien herum – als plausibelste schält sich eine pragmatische heraus: Das CBDC wäre in der Eurozone leichter realisierbar als die Gründung eines Bezahldiensts – eben weil es so neuartig ist. EZB und EU müssen sich nicht mit dem Widerstand mächtiger Finanzdienstleister herumschlagen, weil sie in deren Gebieten wildern. Denn: Europa arbeitet ja an etwas anderem, das noch dazu in einigen Ländern bereits vorexerziert wird.

Dennoch ist der Weg noch weit. Derzeit hat die EZB noch nicht einmal entschieden, ob sie den digitalen Euro wirklich einführt. Wichtige Fragen sind völlig unklar, etwa wie man sensible Daten auf den künftigen Karten schützen könnte. Es wird noch lange dauern, bis die fundamentale Veränderung im Geldsystem wirklich zustande kommt. (Joseph Gepp, 12.6.2023)