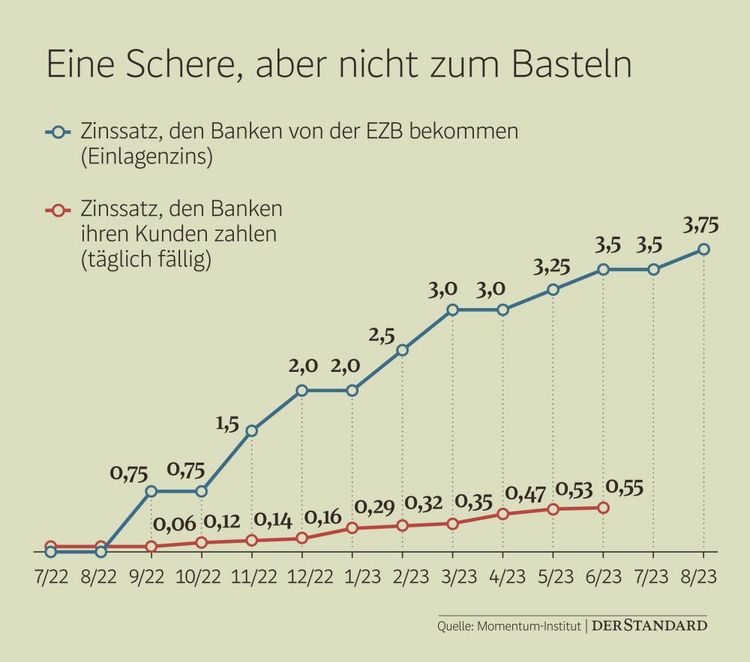

Es klingt paradox. Bürgerinnen und Bürger, die ihr Geld zur Bank tragen und dort einlegen, bekommen aktuell nur ganz niedrige Zinsen. Wenn die Kreditinstitute das Gleiche tun und ihr Geld bei der Europäischen Zentralbank (EZB) anlegen, verdienen sie dabei prächtig. Allein heuer dürften deutlich mehr als 100 Milliarden Euro von der Europäischen Zentralbank zu den Geschäftsbanken in der Eurozone abfließen. Das ist ein enormer Transfer, der rund einem Prozent der Wirtschaftsleistung des Euroraums entspricht, wie der Ökonom Paul de Grauwe von der London School of Economics vor kurzem vorrechnete. Weil die Banken zuletzt sogar mehr Zinsen kassierten, schätzt er, dass allein zwischen Juni 2023 und Juni 2024 gut 152 Milliarden Euro an die Geschäftsbanken fließen werden. Und die Institute verdienen dieses Geld völlig risikolos.

Diese Zinszahlungen der Euro-Notenbank in Frankfurt sind aktuell eine wesentliche Ursache dafür, dass die Gewinne der Kreditinstitute so stark gestiegen sind. Die Entwicklung hat auch politische Debatten entzündet: SPÖ und FPÖ fordern eine Übergewinnsteuer für Banken, die Sozialdemokraten wollen den Kreditinstituten vorschreiben, wie viel Zinsen sie zahlen und mindestens bieten müssen. Die Debatte über die Umverteilungswirkungen der schönen neuen Zinswelt tobt auch in Italien und inzwischen in Deutschland.

Aber wie kommt diese öffentliche Subventionierung der Geldhäuser – nichts anderes geschieht hier – überhaupt zustande?

Wo die Banken ihr Geld parken

Die EZB hebt seit Monaten den Leitzins Schritt für Schritt an, um damit die Inflation einzubremsen. Der Leitzins ist der Preis, zu dem sich Banken Geld bei der EZB für längere Zeit ausleihen können. Ein höherer Leitzins bedeutet teurere Kredite für Banken. Sie müssen daher ihrerseits Kredite teurer vergeben. Das soll es Häuselbauern und Unternehmen erschweren, an Darlehen zu kommen. Weniger Nachfrage bedeutet weniger Inflation, so die Hoffnung der Notenbank.

Aber die EZB verfügt nicht nur über einen Leitzinssatz, sie hat noch zwei weitere Zinssätze in ihrem Werkzeugkasten. Der hier relevante ist jener, den die Zentralbank Kreditinstituten zahlt, die bei ihr Geld anlegen. Auch Geschäftsbanken haben Konten bei der EZB, genauso wie Bankkunden. Aktuell zahlt die EZB Banken 3,75 Prozent Zins für deren Einlagen. Warum? Weil sonst die Geldpolitik nicht funktioniert. Aktuell ist nämlich der Leitzins vermutlich gar nicht so relevant. Die EZB hat in den vergangenen Jahren unglaublich viel Geld aus dem Nichts geschaffen und damit vor allem Staatsanleihen der Euroländer gekauft.

Die Strategie diente dazu, die Zinsen zu senken und die Inflation, die lange zu niedrig war, anzufachen. Jedes Mal, wenn die Notenbanker Staatsanleihen kauften, pumpten sie Geld zu den Geschäftsbanken, die ihr diese Anleihen verkaufen. Rund 4,9 Billionen Euro an solchen Staatsanleihen hält die EZB aktuell. Die Banken haben im Gegenzug unglaublich viel Zentralbankgeld. Das verzinst die EZB, damit die Banken – vereinfacht gesagt – mit dem Geld nichts anderes tun. Diese überschüssigen Reserven, wie Experten sagen, belaufen sich aktuell auf 3,7 Billionen Euro. Würden die Institute keine Zinsen bekommen und mit dem Geld Staatsanleihen kaufen, würde diese Nachfrage den Börsenkurs der Papiere nach oben treiben und damit die Zinsen dafür nach unten. Aber die EZB will aktuell ja hohe Zinsen.

Begehrte Gewinne

Die höheren Zinszahlungen sind also geldpolitisch notwendig, schaffen aber eine Umverteilung in Richtung Banken. Das arbeitnehmernahe Momentum-Institut schätzt, dass allein die heimischen Institute durch die hohen Zinszahlungen bisher 1,6 Milliarden Euro an Gewinn eingefahren haben, weil sie gleichzeitig ihren Kunden weniger Zinsen auf Einlagen bieten. Momentum fordert deshalb eine Übergewinnsteuer. Hinter der Euro-Zentralbank stehen ja die nationalen Notenbanken und damit die Steuerzahlerinnen und Steuerzahler.

Doch es gibt Gegenargumente. "Es war nicht die Intention der Banken, diese großen Überschussreserven anzuhäufen. Das ist vielmehr eine Folge der Geldpolitik der EZB", sagt der Finanzmarktexperte Peter Brezinschek. Ein Problem schaffen und dann auf Banken abwälzen sei billig. Dirk Ehnts, deutscher Ökonom und Autor zahlreicher Bücher zu Geldpolitik, sieht zudem ein Problem darin, hohe Reserven als Basis für eine Steuer heranzuziehen: Auch hohe Kundeneinlagen führen dazu, dass Banken mehr Reserven bei der EZB vorhalten.

Die EZB könnte das Problem tatsächlich selbst rasch lösen, indem sie ihre Staatsanleihen verkauft – die Banken würden mit ihren Reserven die Papiere kaufen, der Berg der Einlagen wäre dahin. Das Problem daran: Wirft EZB so viele Papiere auf den Markt, würde der Preis einbrechen – und die Zinsen damit für Staatsschuldscheine steigen. Im Endeffekt würden Südländer wie Italien oder Spanien mehr für ihre Schulden zahlen, sie kämen unter Druck.

In der Patsche

Ein Dilemma, aus dem es keinen einfachen Ausweg gibt. Der Ökonom de Grauwe hat eine andere Idee, um Transfers zu den Banken zu begrenzen. Sie müssen auf ihren Konten bei der EZB Geld haben, das mindestens einem Prozent jener Gelder entspricht, die Kunden bei ihnen angelegt haben. Grund dafür ist, dass Banken ihre EZB-Guthaben für Bargeld eintauschen können müssen. Das soll Sicherheit bieten. De Grauwe schlägt vor, diese Mindestreserveanforderungen zu erhöhen. Für diesen Teil der Bankengelder bei der EZB gibt es keine Zinsen. Der Effekt von de Grauwes Vorschlag: Die Reserven wären begehrter. Banken verleihen sich diese Reserven mitunter auch untereinander – und dafür würde eben der Zins steigen. Ganz so, wie es die EZB will. Bleibt alles, wie es ist, würden über die kommenden zehn Jahre laut einer Schätzung de Grauwes gut eine Billion Euro an die Geschäftsbanken fließen. (András Szigetvari, 23.8.2023)