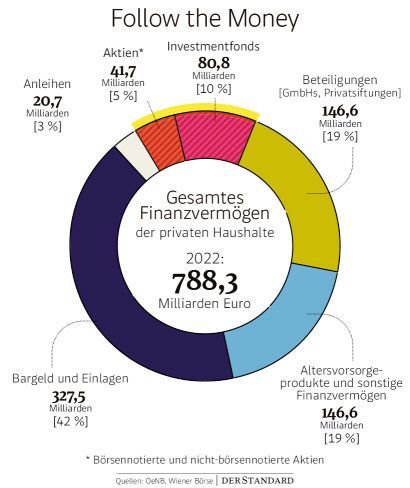

Es ist paradox. Für viele Menschen in Österreich kommt es nicht infrage, Geld in Aktien oder Fonds zu stecken. Das heimische Privatvermögen betrug laut der Oesterreichischen Nationalbank zuletzt 788 Milliarden Euro. Nur 15 Prozent davon sind in Aktien oder Investmentfonds angelegt. Der größte Teil, mehr als 40 Prozent, wird in Form von Bargeld oder Bankeinlagen gehalten. Das ist deshalb überraschend, weil Bargeld gar nicht verzinst ist und Bankeinlagen in Zeiten negativer Realzinsen ebenfalls dahinschmelzen.

Ganz anders ist die Risikobereitschaft beim Schuldenmachen. Rund 500.000 Haushalte haben ein variables Darlehen aufgenommen, ihre Belastung steigt daher parallel mit jeder Anhebung der Leitzinsen an. Rund 50 Prozent aller Immokredite sind in Österreich variabel verzinst, im Euroraum liegt der Schnitt bei 20 Prozent. Es ist nicht das erste Mal, dass hierzulande Menschen bereit sind, bei Krediten ein Risiko einzugehen. Um die Jahrtausendwende haben Fremdwährungskredite ihre Blütezeit erlebt. Schuldner tragen dabei gleich mehrere Risken: steigender Zinsen und schwankender Devisenkurs, weil die Darlehen in Yen oder Franken laufen.

Die heimischen Banken haben zu dieser Entwicklung zweifellos beigetragen. In einigen Ländern wie Deutschland bieten Geldhäuser Privatkunden traditionell keine variablen Darlehen an. In Österreich taten das manche Berater dagegen offensiv. Der Vorteil für die Institute dabei: Sie lagern ihr Risiko, dass sich Zinsen ändern, beim Kunden aus.

Verluste verleiten uns ...

Das Verhalten der Banken kann aber nicht vollständig erklären, warum Menschen beim Kredit Risiken eingehen, die sie bei der Geldanlage scheuen. Niemand muss schließlich für den Häuserbau ein Darlehen aufnehmen, die Leute tun das freiwillig. Woher kommt also die Divergenz im Verhalten? DER STANDARD hat Wirtschaftspsychologinnen, Ökonominnen und Börsenexperten befragt.

Allein an fehlender Finanzbildung liegt es nicht: Die "financial literacy" ist in Österreich im internationalen Vergleich durchschnittlich, wir sind jedoch kein Ausreißer nach unten. Was ist es dann? Eine Antwort liegt darin begründet, wie wir Verluste und Gewinne empfinden.

Der Verlust von Geld wird emotional stärker empfunden als ein Gewinn, sagt die Verhaltensökonomin Katharina Gangl vom Institut für Höhere Studien. Menschen sind eher bereit, beim Glückspiel aufzuhören, wenn sie schon etwas gewonnen haben, auch wenn weitere Gewinne winken. Der zusätzliche Nutzen wird nicht so stark empfunden. Verluste schmerzen mehr, und es ist verlockender zu versuchen, sie durch den neuerlichen Einsatz von Geld wettzumachen. Die Psychologen Daniel Kahneman und Amos Tversky haben Ende der 1970er-Jahre diesen Unterschied empirisch belegt, Ersterer erhielt dafür 2002 Wirtschaftsnobelpreis.

... mehr Risiken einzugehen

Ökonomin Gangl leitet davon ab, dass Menschen bei der Geldanlage auf Sicherheit achten und nichts verlieren wollen. Das Kreditgeschäft werde psychologisch dagegen als Verlust empfunden, den Menschen irgendwie hoffen zu minimieren. Der variable Zinssatz, der beim Abschluss günstiger ist, scheint das möglich zu machen. Als Spekulation werde das nicht empfunden, der Aktienkauf dagegen schon.

Der Wirtschaftspsychologe Erich Kirchler ergänzt diese Gedanken. Wer 100 Euro auf die Bank trägt bei zehn Prozent Inflation und einem Prozent Zins, verliert nach einem Jahr neun Euro an Kaufkraft. Dennoch sind viele Menschen zufrieden, wenn nach einem Jahr immer noch 100 Euro auf dem Konto liegen. Wie es dazu kommt? Weil Menschen einen "psychologischen Fehler" begehen, sagt Kirchler. Sie verbuchen ihr Geldvermögen und die Inflation auf verschiedenen geistigen Konten, rechnen nicht gegen. Dieses Phänomen spiele bei vielen finanziellen Entscheidungen eine Rolle. So zeigen Experimente, dass jemand, der schon eine Theaterkarte für 50 Euro für ein Stück gekauft und dieses am Vorstellungsabend zu Hause vergisst, nicht eine weitere Karte kauft. Wer keine Tickets vorbestellt hat, aber auf dem Weg ins Theater 50 Euro verliert, erwirbt das Ticket dennoch. Theaterticket und Geld sind auf unterschiedlichen Konten abgespeichert. Deshalb freuen wir uns eher über eine zehnprozentige Gehaltserhöhung bei zehnprozentiger Inflation, während uns null Prozent Gehaltsplus bei einer Teuerung von null Prozent eher frustrieren.

Wohnungskauf macht high

Das erklärt, dass Menschen trotz der Inflation ihr Geld auf dem Konto belassen, aber noch nicht, warum sie mit Kreditzinsen spekulieren. Kirchlers Vermutung ist, dass der Wohnungskauf als Moment großer Freude erlebt wird, während die Rückzahlung des Kredites als weit in der Zukunft liegendes Projekt angesehen werden. Subjektiv werden die Kosten damit als gering empfunden. Sein Rat: mehr Finanzbildung.

Wobei es neben dem Faktor Banken und psychologischen Einflüssen noch eine strukturelle Ursache gibt, warum in Österreich Aktien nicht begehrter sind: der Wohlfahrtsstaat. So zeigen Studien, dass dort, wo dieser stark ausgebaut ist, das private Vermögen kleiner ist. Wer einen staatlichen Pensionsanspruch hat, sorgt weniger vor. Jeder Euro an vermögenswerten Ansprüchen gegen den Sozialstaat sorgt dafür, dass das Privatvermögen um 40 Cent kleiner ausfällt, zeigen Studien. "Überall dort, wo ein paternalistisches, umlagefinanziertes Pensionssystem dominiert, sind Aktienbesitzquoten niedriger", sagt Börse-Wien-Chef Christoph Boschan.

Deshalb halten 70 Prozent der US-amerikanischen Haushalte Aktien, während es in Österreich nur 25 Prozent sind. In Ländern wie Schweden und der Schweiz, wo neben der staatlichen auch auf private Vorsorge mehr Wert gelegt wird, ist der Anteil an Aktienbesitzern höher. (András Szigetvari, 7.9.2023)