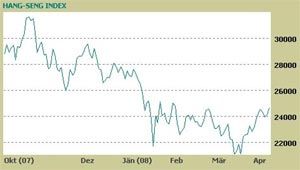

...der Leitindex Hang Seng hat im letzten halben Jahr aber kräftig Federn lassen müssen.

Kranner glaubt, dass die Talsohle noch nicht erreicht ist – was aber nicht per se schlecht sei. "Wer hoch steigt, fällt nun einmal tief." Allerdings hätten überhaupt erst die Reformen seit dem Jahr 2000 die chinesische Wirtschaft "zum Leben erweckt" – es fehle deshalb der historische Vergleich, so die Analystin. In den letzten beiden Jahren sei es sehr gut gelaufen, heuer werde eine "große Herausforderung", sieht die Analystin ein noch schlechteres zweites Halbjahr auf die chinesische Wirtschaft zukommen. Nicht zuletzt wegen des internationalen Umfelds, Stichwort Finanzmarktkrise, die sich vor allem am Hongkonger Aktienmarkt widerspiegle.

"Eher noch hinunter als hinauf"

Ronald Stöferle, China-Analyst bei der Erste Bank, spricht ebenfalls von einer "sehr kritischen Situation", und es werde "kurzfristig eher noch weiter hinunter als hinauf" gehen. Der Markt bleibe aber interessant, die Korrektur sei ein normaler Vorgang.

Auch Kranner sieht im derzeitigen Rückgang "etwas Gesundes. Der Kapitalmarkt hat sich in Richtung mehr Tiefe gewandelt." Volumsmäßig habe der chinesische Aktienmarkt von rund 30 Prozent des BIP im Jahr 2003 auf 140 Prozent im Jahr 2007 zugelegt, berichtet die Raiffeisen-Expertin.

In einem sind sich beide Analysten ebenfalls einig: "Vom 'Decoupling' ist nicht mehr viel übrig", sagt Kranner. Stöferle spricht gar von einem "Mythos" – die angestrebte Abkopplung vom US-Konjunkturzyklus sei fehlgeschlagen. "Je länger die US-Krise noch anhält, umso mehr sind andere Märkte, auch die 'Emerging Markets', involviert", erklärt Kranner.

Zu den Ängsten, dass China von der US-Rezession voll infiziert werden könnte, gesellen sich interne Schreckensmeldungen: So sind die Gewinne der Unternehmen laut dem statistischen Amt in den ersten beiden Monaten 2008 lediglich um ca. 17 Prozent gestiegen. 2007 lagen die Zuwachsraten noch bei 37 Prozent.

Inflation als Herausforderung

Größtes Problem ist aber die Inflation, darin sind sich die beiden Experten einig. Speziell im Lebensmittelsektor sei die Teuerung "außer Rand und Band", der Reis-Preis ist auf einem 37-Jahres-Hoch. Vietnam will nun seine Reis-Exporte nach China überhaupt stoppen – die Lebensmittelkrise werde deshalb auch in den nächsten Jahren noch ein Thema sein, glaubt Stöferle.

Kranner ist davon überzeugt, dass die chinesische Notenbank "alles tun wird, um die Krise in den Griff zu kriegen". Sie rechnet mit weiteren Zinserhöhungen, außerdem werde man weiter an der "Yuan-Schraube" drehen, sprich: die eigene Währung gegenüber dem US-Dollar aufwerten.

Bereinigung der Marktsegmente

Um einerseits die Märkte zu stabilisieren und andererseits die Kreditabhängigkeit der Unternehmen zu reduzieren, sollen nun zunehmend auch kleine und mittelgroße Firmen an die Börse gehen. Und die Regierung in Peking will auch die verschiedenen Aktiensegmente der chinesischen Börsen bereinigen. Derzeit besteht eine Unterteilung in "A-Shares", "B-Shares", "H-Shares" und "Red Chips".

"A-Shares" sind an den Börsen Shanghai und Shenzen in Yuan gehandelte Papiere chinesischer Unternehmen. Handelbar sind diese Aktien nur für Chinesen und qualifizierte institutionelle Investoren.

Ursprünglich nur für Ausländer geöffnet waren die so genannten "B-Shares", die ebenfalls in Shanghai und Shenzen gehandelt werden. Seit 2001 dürfen auch Inlands-Chinesen solche entweder auf US-Dollar (Shenzen) oder Hongkong-Dollar (Shanghai) lautende Aktien erwerben, nachdem festgestellt worden war, dass sie ohnehin bereits illegal den Markt dominierten. Der B-Aktien-Markt konnte sich aber nicht etablieren, weil einerseits der Marktplatz Hongkong für internationale Investoren attraktiver war, andererseits dort auch nur "uninteressante" (Kranner) Aktien von oft maroden chinesischen Staatsbetrieben mit geringer Liquidität gehandelt werden.

In Hongkong existieren die so genannten "H-Shares", Aktien chinesischer Unternehmen, die wesentlich bessere KGV-Verhältnisse als in Shanghai aufweisen und strengere Richtlinien einhalten müssen. Darüber hinaus gibt es die "Red Chips" von Unternehmen mit Sitz in Hongkong, die zu mindestens 35 Prozent in chinesischem Besitz sind.

Daneben existieren noch die Segmente N-Shares (Notizen in New York), L-Shares (London) und S-Shares (Singapur).

Die Regierung in Peking ist bemüht, die unübersichtlichen Marktsegmente zu vereinfachen; die Öffnung des "A-Shares"-Segments an den Börsen von Shanghai und Shenzen für qualifizierte ausländische Investoren war ein erster Schritt dazu. In Hongkong war geplant, im Rahmen des so genannten "Through-Train"-Programms erstmals auch einheimischen Privatanlegern den direkten Kauf von "H-Shares" zu ermöglichen. Die Umsetzung dieser Maßnahme wurde im Vorjahr allerdings zunächst aufgeschoben.

"Weg vom Export, hin zum Konsum"

Wer in China einsteigen will, dem empfiehlt Erste-Bank-Analyst Stöferle beispielsweise Indexzertifikate. Es werden aber auch Einzeltitel von der Erste Bank aktuell zum Kauf empfohlen, wie zum Beispiel China Mobile, Lenovo oder Zijin Mining. Chinas zweitgrößter Goldproduzent, bisher nur in Hongkong notiert, platziert in diesen Tagen 1,5 Millionen A-Shares in Shanghai, was den Kurs kräftig unterstützen sollte.

Stichwort Gold: Stöferle erwartet, dass die chinesische Notenbank auch weiterhin Gold ankaufen werde, um den Yuan zu stützen. Generell seien Notenbank und Regierung bemüht, die Wachstumskräfte weg vom Export, hin zum Konsum zu lenken, berichtet Kranner. Derzeit sorgt der Privatkonsum für lediglich 30 Prozent des chinesischen Bruttoinlandsprodukts, in den USA sind es etwa im Vergleich dazu zwei Drittel. Etwaige Export-Ausfälle können dadurch trotzdem teilweise kompensiert werden, so die Analystin, die "alles in allem ein Soft Landing" erwartet. Das chinesische Wachstum werde heuer und im nächsten Jahr bei neun Prozent liegen.

Keine Auswirkungen aus "Tibet-Krise"

Der geplante Aufbau eines Binnen-Finanzmarktes wird dadurch unterstützt, dass es für die chinesische Bevölkerung derzeit unattraktiv ist, ihr Geld auf Sparbüchern zu parken. Der Realzins liegt wegen der hohen Inflation von über sechs Prozent deutlich im Minus, Investments in Aktien sind die attraktivste Veranlagungsform.