So schnell kann es gehen. Die Revolutionen in Nordafrika haben dem breiten Optimismus von Investoren in Schwellenländern abrupt Einhalt geboten. Die Kapitalflüsse in Schwellenländer-Aktienfonds haben sich stark umgekehrt. Investoren ziehen das Geld so schnell aus den Produkten ab wie seit der Lehman-Pleite im vierten Quartal 2008 nicht mehr.

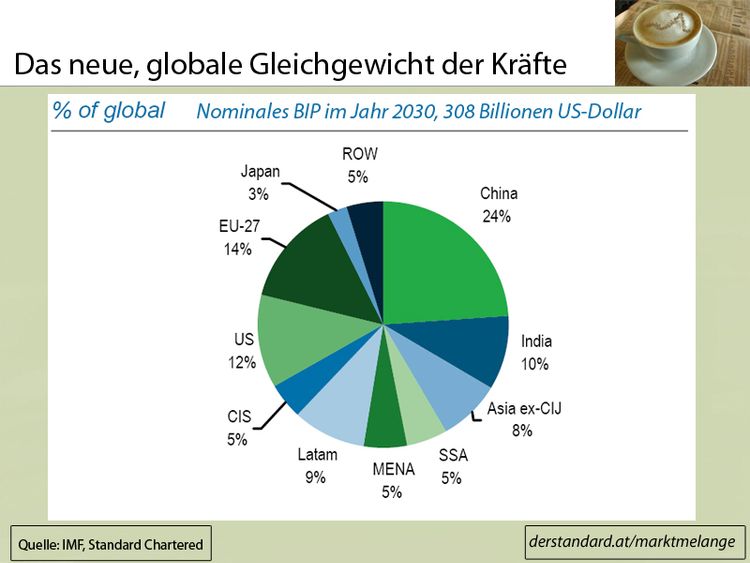

Dabei hat es noch vor wenigen Wochen so gut ausgesehen. Wie die Presse vor kurzem schwärmte, schätzen britische Ökonomen die zukünftige Entwicklung der Weltwirtschaft besonders rosig ein (Die Presse). Die Ökonomen der Standard Chartered (der 6 MB große Bericht findet sich hier) rechnen vor, dass Volkswirtschaften wie China und Indien das globale Wachstum richtiggehend anheizen werden. 308 Billionen Dollar könnte die globale Ökonomie im Jahre 2030 ausmachen, statt mageren 62 Billionen Dollar heute. Doch das ist das nominale Wachstum. Real, also nach Berücksichtigung steigender Preise, bleibt deutlich weniger übrig.

Doch die These des „Super-Zyklus“ ist tatsächlich weit verbreitet, zumindest unter Bankökonomen, zuletzt waren Nomura und HSBC mit ihren Schätzungen für das Jahr 2050 dran, zuvor dominierte die US-Großbank Goldman Sachs die Zukunftsforschung der Banken. Sie führen Fakten an, von der demografischen Entwicklung bis hin zu Währungsreserven und Investitionen, um diese These zu untermauern. Doch dabei vernachlässigen sie wissentlich die oftmals gewaltigen Konjunkturzyklen, die Schwellenländer erleben, und die mitunter zu massiven sozialen und wirtschaftlichen Verwerfungen führen. Nicht zu vergessen, bleiben auch politische Umstürze wie in Ägypten, die in autoritär organisierten Staaten wie China, in den kommenden Jahrzehnten nicht unwahrscheinlich sein dürften.

Willem Buiter, Chefökonom der Citigroup, ist dabei gewohnt kritisch. Man dürfe nicht erwarten, dass Wachstum in Schwellenländern ein stabiler, geradliniger Prozess sei, warnt er in einem aktuellen Papier (FT Alphaville). Zwar sei langfristig durchaus mit einem Aufschwung in Schwellenländern zu rechnen, denn strukturell seien viele gut aufgestellt. Doch jene Volkswirtschaften, die zukünftig Wachstum generieren, müssen nicht nur jung und offen sein, und eine halbwegs marktwirtschaftliche Ordnung einführen. „Sie müssen Glück haben und es nicht mit Fehlern vermasseln,“ warnt Buiter.

Die große Politikherausforderung

Die Schwellenländer stehen heute vor einer großen Politikherausforderung. Die Inflation, insbesondere die Teuerung bei Lebensmitteln, birgt politische Sprengkraft. Gleichzeitig sind die Kapitalflüsse aus den Industrienationen in die Schwellenländer ein potentiell destabilisierender Faktor. Fließt zu viel Geld in zu kurzer Zeit ab, wie etwa in der Asienkrise der späten 1990ern, drohen Abwertungen und Liquiditätsnöte. Nicht umsonst sprechen einige Ökonomen bereits von der größten Herausforderung für Asiens Zentralbanken seit dieser Krise (Der Standard).

Links:

Wir werden alle reich sein - Die

Presse

Citi’s new meme: 3G or ‘Global Growth Generators’ - FT Alphaville

Gratwanderung verschreckt Investoren – Der Standard

Sie können die Marktmelange auch über Twitter oder Facebook verfolgen. Den RSS-Feed gibt es hier.