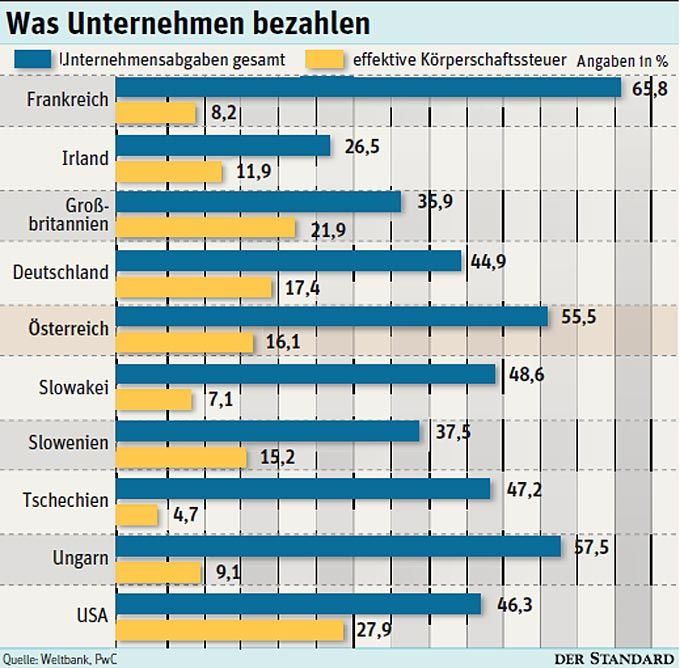

27 Staaten, 27 Steuersysteme: Die EU-Kommission hat genug davon und möchte, dass zumindest die Körperschaftssteuer künftig einheitlich berechnet wird. Auch Steueroasen nimmt Brüssel dabei ins Visier.

***

Brüssel/Wien - Mitten in den Streit der Euro-Partner um eine Erhöhung der Unternehmenssteuern in Irland unternimmt die EU-Kommission einen Vorstoß zur EU-weiten Harmonisierung der Körperschaftssteuer. Betroffen sind nicht die nationalen Steuersätze, über die soll auch künftig jeder Staat alleine entscheiden. Vereinheitlicht werden sollen die Bemessungsgrundlage, also die Regeln mit denen der Konzerngewinn ermittelt wird.

Der zuständige Kommissar Algirdas Semeta präsentierte am Mittwoch in Brüssel einen Vorschlag, wie die derzeit in 27 EU-Ländern verschiedenen Regeln auf eine Formel gebracht werden könnten. Betroffen wären nur Unternehmen, die mit mehreren Gesellschaften grenzüberschreitend tätig sind. Und die einheitliche Bemessungsgrundlage soll nur optional gelten, dass heißt Unternehmen können wählen, ob sie die EU-Regeln anwenden wollen.

Die Kommission erwartet sich, dass Unternehmen die für die einheitliche Steuerbasis optieren, massiv Verwaltungsaufwand ersparen. Von einer jährlichen Ersparnis von 700 Millionen Euro war in Brüssel die Rede.

Die EU will aber nicht nur die Bemessungsgrundlage vereinheitlichen. Künftig soll ein Unternehmen seine Steuerklärung für alle seine nationalen Niederlassungen in einem einzigen Land machen können. Die Steuern müssten dann auf die einzelnen Staaten aufgeteilt werden. Als Knackpunkt gilt dabei die Frage, welche Kriterien dazu herangezogen werden. Also: Wie viel Steuern soll ein Konzern zum Beispiel mit Sitz in Irland für seine Produktionsstätten in Österreich und der Slowakei bezahlen?

Die Kommission hat zur Berechnung drei Kriterien festgesetzt: Vermögen, Arbeit (setzt sich aus Mitarbeiterzahl und Lohnsumme zusammen) und Umsatz. Durch die einheitliche Steuervorschreibung, sollen sich Firmen jährlich 1,3 Milliarden Euro ersparen, schätzt die Kommission.

Die Idee einer konsolidierten Steuerberechnung ist heftig umstritten. Niedriglohnländer in Osteuropa könnten Steuergelder verlieren und dadurch zur Anhebung ihrer Steuersätze gezwungen sein. Auch Irland lehnte ein konsolidierte Berechnung ab. In Österreich zeigt sich die Wirtschaftskammer hingegen offen für die Pläne. Ein Nachteil sei jedoch, dass nur Kapitalgesellschaften (AGs, GmbHs) von dem Modell Gebrauch machen können, nicht aber Einzelunternehmer.

Lob kommt auch vom Wirtschaftsforschungsinstitut Wifo. Der Vorschlag der Kommission enthält mehrere Klauseln gegen Steuerflucht. Werden Transaktionen nur getätigt, um einer Abgabe zu entgehen, werden sie zur Bemessung der Steuerbasis nicht miteingerechnet. Vermögensübertragungen in Drittländer, die über kein Abkommen zum Austausch von Steuerinformationen mit der EU verfügen, schmälern die Steuerbasis ebenfalls nicht. Wifo-Expertin Margit Schratzenstaller spricht von einem "sinnvollen Ansatz", man müsse aber abwarten, wie die Vorschriften umgesetzt werden.

Ob die Richtlinie umgesetzt wird, ist freilich fraglich. Der Vorschlag der Kommission braucht einen einstimmigen Beschluss im Rat, das gilt als unwahrscheinlich. Experten spekulieren, dass neun EU-Staaten die Vorschläge durch verstärkte Zusammenarbeit ohne die anderen verwirklichen. (Thomas Mayer András Szigetvari, DER STANDARD, Print-Ausgabe, 17.3.2011)