Dann versuchte es auch Poyais: Der lateinamerikanische Staat nutzte die Goldgräberstimmung der 1820er-Jahre, in der zahlreiche gerade in die Unabhängigkeit entlassene Länder dank des Rohstoffreichtums problemlos Anleihen in London an den Mann bringen konnten. Vertreten wurde Poyais durch einen gewissen Gregor MacGregor. Der Schotte hatte an der Seite von Simón Bolívar in Südamerika gekämpft, bevor er mit einer kleinen Truppe in Poyais einfiel.

In England gab er sich als Gregor I., Fürst von Poyais aus, verkaufte Land und Schuldscheine, erhob Personen in den Beamtenstand und wurde geadelt. Als erste Schiffe mit Aussiedlern an der Moskitoküste statt der versprochenen Hauptstadt mit blühendem Staatswesen und Prachtbauten außer Niemandsland nur Insekten auffanden, flog der Spuk auf. Das hinderte MacGregor nicht daran, die gleiche Nummer noch einmal in Paris abzuziehen.

Der Poyais-Finanzskandal war zwar mehr von der Raffinesse als von der Dimension her bemerkenswert, er erhöhte aber doch die aufkeimende Nervosität der britischen Oberschicht, die um ihr nach Lateinamerika gepumptes Vermögen zusehends bangen. Es war offenkundig, dass auch real existierende Staaten das geliehene Geld nicht zum Aufbau der Infrastruktur, sondern für Waffenkäufe und andere vertragswidrige Ausgaben verwendeten. "Zusammengenommen waren diese Faktoren ein Rezept für eine Finanzkrise", meint der auf Staatspleiten spezialisierte Rechtswissenschafter Michael Waibel. Die Gläubiger hatten Ausfälle von mehr als 90 Prozent zu beklagen, das juristische Nachspiel dauerte ganze vier Jahrzehnte.

Zahlungsausfälle öffentlicher Schuldner hat es in der Geschichte immer gegeben, zu den ersten zählen Historiker die Nichtbedienung von Krediten durch griechische Stadtstaaten in der Antike (siehe Artikel unten). Mit moderneren Verbriefungsformen sammelten im 13. Jahrhundert die Dogen in Venedig erstmals in Form von Staatsanleihen, die fixe Zinsen versprachen und gehandelt werden konnten, Geld zur Finanzierung von Kriegen ein. Bedient wurden die Papiere immer, doch die Kurse konnten schon einmal deutlich an Wert verlieren, wenn eine Schlacht verloren ging.

Die erste große Staatspleite konnte die britische Krone für sich verbuchen. König Edward II war nach der gescheiterten Frankreich-Invasion nicht in der Lage, seine italienischen Gläubiger zu bedienen. Wobei es in der Geschichte recht unterschiedliche Formen des Ausfalls gab. Die einen schauten wegen der Steigerung der Geldmenge, die anderen durch wegen der Reduktion des Silber- oder Goldgehalts der Münzen durch die Finger. Wieder andere sahen sich eben mit Zahlungsstopps konfrontiert, und manche ließ man ob ihrer Forderungen schlicht über die Klinge springen.

Warum Investoren den Staaten immer ob des hohen Risikos überhaupt Geld leihen, das fragte sich schon der klassische britische Ökonom David Hume: "Die Möglichkeit, Kredite aufzunehmen, wird früher oder später von jeder Regierung missbraucht werden", schrieb er Mitte des 18. Jahrhunderts. Sein Kollege David Ricardo hielt Staatsschulden für eine der "furchtbarsten Plagen für eine Nation". Spätestens seit dem Bankrott Argentiniens Anfang des Jahrtausends wissen auch zahlreiche Privatanleger, dass Staatsanleihen mit Risiko verbunden sind.

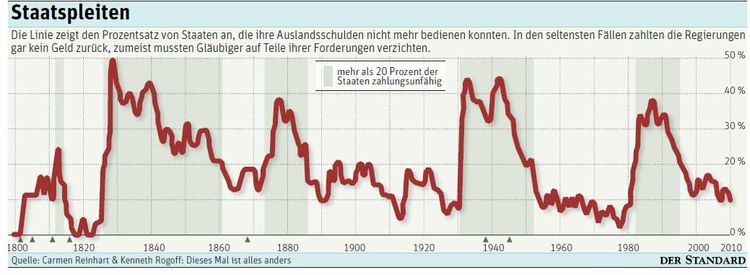

Nach den Defaults in Lateinamerika in den 80ern, in Südostasien der 90er-Jahre, Russland 1998 und eben Argentinien 2001 stehen in der jüngeren Geschichte nun erstmals Industriestaaten vor dem Kollaps. Die Bürger werden in irgendeiner Form zum Abbau der Außenstände beitragen müssen, sollte nicht ein dauerhaft brummender Konjunkturmotor die Kassen füllen: Neben Sparpaketen gelten Forderungsverzicht, Währungsreform, Inflation und niedrige Realzinsen als Auswege aus dem Schlamassel.

Wobei eine steigende Teuerung mit dem Vorteil verbunden ist, dass es zu keinem radikalen Verlust kommt. Sie kurbelt die nominellen Staatseinnahmen an, gleichzeitig verringern sich die Schulden durch die Geldentwertung. Allerdings verlangen die Geldgeber höhere Zinsen, wenn die Inflationserwartungen steigen. Eine Umschuldung wiederum leidet am mangelnden völkerrechtlichen Korsett, das ein juristisches Nachspiel mit unzufriedenen Gläubigern verhindern könnte. Vom Vertrauensverlust an den Kapitalmärkten und somit Schwierigkeiten bei der künftigen Geldaufnahme können Russland und Argentinien ein Lied singen.

Der Standard wird Ursachen und Folgen von Staatsschulden und -pleiten in den nächsten Wochen umfassend abhandeln und verschiedene Wege aus der öffentlichen Finanzkrise aufzeigen. (Andreas Schnauder, DER STANDARD; Print-Ausgabe, 15.7.2011)