Seit Jänner sollten Förderungen für Forschung und Entwicklung (F&E) in Handelsbetrieben, Kfz-Werkstätten oder Immobilienwirtschaft nicht mehr durchgewunken werden. Denn die Regelungen im Einkommensteuerrecht wurden geschärft, fördern will der Fiskus nur mehr tatsächliche Innovationsanstrengungen in Unternehmen. Die Forschungsförderungsgesellschaft FFG kann die Anträge gemäß Stabilitätsgesetz auf Plausibilität prüfen.

Die Zeiten waren nicht immer so streng. Bis vor drei Monaten konnten Betriebe aus so gut wie allen Branchen beim Finanzamt zehn Prozent Gutschrift auf ihr Abgabenkonto erwirken. Das missfällt dem Rechnungshof (RH), er witterte "Customizing", also nicht originäre Wissensvermehrung oder neue Anwendungen, sondern lediglich die Anpassung von bestehendem Wissen an aktuelle Kundenbedürfnisse. Daran übt der RH im jüngst vorgelegten Bericht scharfe Kritik, insbesondere an der Ausgestaltung im Einkommensteuergesetz und dem Vollzug der Forschungsprämie.

Wohl weist der RH darauf hin, dass mit Einführung der Prämie das bis dahin gültige, für Laien kaum durchschaubare Dickicht aus Forschungsfreibeträgen gelichtet und vereinfacht wurde. Auch Doppelgleisigkeiten zwischen der Förderung von Forschung und experimenteller Entwicklung (FFB neu), volkswirtschaftlich wertvollen Erfindungen (FFB alt), eigenbetrieblicher Forschung und Auftragsforschung wurden beseitigt.

Mehr als halbe Milliarde

Der Preis dafür war freilich hoch. Denn die Aufwendungen explodierten seit der Anhebung von acht auf zehn Prozent. Allein 2012 entgingen dem Fiskus unter dem Titel Forschungsprämie 572,2 Millionen Euro an Steuereinnahmen. Zum Vergleich: 2011 wurden laut Finanzministerium nur 313,2 Mio. Euro an Forschungsprämien ausgeschüttet. Wiewohl weitere Kostenexplosionen durch die FFG-Begutachtung eher nicht mehr zu erwarten sind - verpflichtend ist dies laut Stabilitätsgesetz aber nicht. Demnach " kann" die FFG als Gutachter beigezogen werden, muss aber nicht.

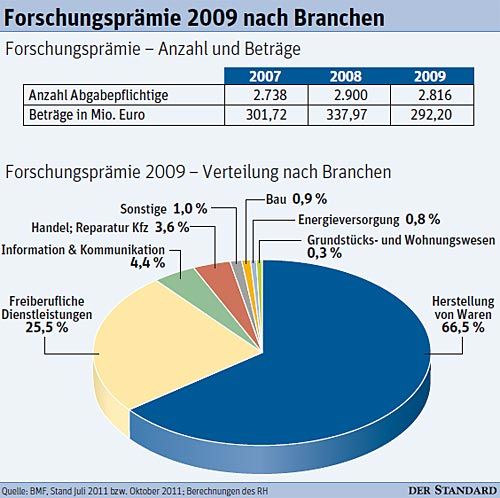

Was die staatlichen Buchprüfer besonders ätzend fanden: Unter den 2816 abgabenpflichtigen Betrieben, die sich 2009 für innovative Entwicklungen insgesamt 292,2 Mio. Euro an Forschungsprämie zuerkennen ließen, waren auch Branchen, die "nicht typischerweise mit Forschungstätigkeiten in Verbindung gebracht werden", heißt es wörtlich, "wie beispielsweise der Handel und die Kfz-Reparatur sowie das Grundstücks- und Wohnungswesen".

Das liegt laut RH auch daran, dass nicht Sachverständige prüften, ob die eingereichte Innovation tatsächlich eine Innovation darstellt, sondern Steuer- und Betriebsprüfer Anspruch und Bemessungsgrundlage prüften.

Den Rest besorgte der Amtsschimmel. Denn die indirekte Förderung muss man bei der Finanz in Papierform beantragen. Dadurch waren die Beträge im Finanzamt händisch zu buchen und konnten nicht wie bei elektronischen Erklärungsformularen automatisch übernommen werden. Die Rechtmäßigkeit geprüft wurde laut RH nicht ausreichend, dazu fehlten Know-how und Personal. Elektronische Abwicklung rechnet sich laut Angaben des Finanzministeriums nur für Massenverfahren.

Eine steigende Tendenz weist auch die 2011 von acht auf zehn Prozent erhöhte "Prämie für Auftragsforschung" auf. Sie ist auf 100.000 Euro Bemessungsgrundlage und 8000 Euro Prämie gedeckelt und wurde 2009 von 257 Betrieben konsumiert. Sie kostete vergleichsweise wenig: 1,57 Millionen Euro. Es hätte laut RH noch weniger sein können, denn die Finanzverwaltung war großzügig: Sie baute keine Sperren ein, prüfte nicht nach und genehmigte so bei 93 Antragstellern Prämien über 8000 Euro. (Luise Ungerboeck, DER STANDARD, 03.04.2013)