Wer am Finanzmarkt das schnelle Geld verdienen möchte, wird überlegen, in Facebook oder Apple-Aktien zu investieren. Wer das Risiko nicht scheut, mag an Bitcoin denken.

Dabei hat es in den vergangenen Monaten eine deutlich interessantere Alternative gegeben: österreichische Staatsanleihen. Die Republik Österreich hat 2017 eine Anleihe mit einer Laufzeit von 100 Jahren begeben. Seit Jahresbeginn sind die Kurse des Papiers um weit über 30 Prozent gestiegen.

Wichtig ist zunächst festzuhalten, dass die Entwicklung bedeutet, dass Österreich sich derzeit so günstig wie nie zuvor in seiner Geschichte verschulden kann. Um sich für 100 Jahre zu verschulden, muss die Republik Investoren derzeit jährlich einen effektiven Zinssatz von 1,2 Prozent bieten. Bei einer Inflation von derzeit 1,7 Prozent bedeutet dies, dass der Staat de facto Geld damit verdient, wenn er Schulden macht.

Wie sich Staaten verschulden

Um die Entwicklung zu verstehen, ist es nötig, sich anzusehen, wie Industrieländer zu Krediten kommen. Wie erwähnt, begeben sie Anleihen. Eine Anleihe ist ein Schuldschein. Wenn Österreich eine Anleihe in Höhe von einer Milliarde Euro begibt, dann bedeutet das, dass der Staat von Investoren, also Versicherungen, Banken oder Pensionsfonds, eine Milliarde Euro an Kredit aufnimmt.

Jede Anleihe muss zurückbezahlt werden. Das kann in einem Jahr sein, diese Laufzeit kann aber auch zehn oder 100 Jahre betragen. Letzteres ist extrem selten, sagt Patrick Krizan, Analyst bei der Raiffeisen Bank International. Staatsanleihen mit einer 100-jährigen Laufzeit begebe, wer im Markt auffallen will.

Für den Kredit zahlen die Staaten jährlich einen fixen Zins. Am Ende der Laufzeit bekommt der Investor das Geld plus Zinsen retour.

Ab hier wird es komplizierter. Anleihen kann man nämlich auch handeln, so wie Aktien. Es gibt also einen Anleihenkurs. Wenn viele Investoren eine Anleihe kaufen wollen, steigt der Kurs der Schuldscheine. Ein Beispiel: Österreich begibt eine Anleihe über zehn Jahre. Als laufende Verzinsung bietet der Staat zwei Prozent. Bank X investiert 1000 Euro. Nach einem Jahr will Bank Y dieses Papier von Bank X kaufen. Der Kurs der Anleihe ist aber zwischenzeitlich um zehn Prozent gestiegen. Bank Y muss also jetzt 1100 Euro an Bank X zahlen.

Wenn die Kurse steigen ...

Am Ende der Laufzeit der Anleihe wird Bank Y von der Republik aber nur 1000 Euro an Kapital zurückbekommen. Genau das hat die Republik zugesagt. Bank Y musste aber mehr zahlen, um das Papier zu bekommen. An den fixen Zinsen, die der Staat jährlich für die Anleihe bezahlt, hat sich nichts geändert.

Das heißt aber: Über die ganze Laufzeit betrachtet bringt die Anleihe dem Investor Y also weniger Geld. Die Rendite des Papiers, also die laufende Verzinsung, ist gesunken. Kurse und Verzinsung bewegen sich bei Anleihen immer gegengleich.

Dass die Bank Y nun bereit ist, in eine Staatsanleihe zu investieren, obwohl sie damit weniger Geld verdient, ist aber auch ein Vorteil für Österreich. Denn nun kann auch die Republik der Bank ebenso wie anderen Investoren neue Anleihen mit viel niedriger Verzinsung anbieten.

Bild nicht mehr verfügbar.

Das ist am Mittwoch passiert: Österreich hat die 100-jährige Anleihe von 2017 aufgestockt, also neue Kredite genommen, und dabei von den tiefen Renditen profitiert. Der Staat verschuldete sich also günstig und sehr langfristig. Insgesamt nahm die Republik 1,25 Milliarden Euro über die Aufstockung der 100-jährigen Anleihe auf. Das gesamte Kreditvolumen mit diesem langen Finanzpapier liegt bei etwa mehr als 5,8 Milliarden Euro.

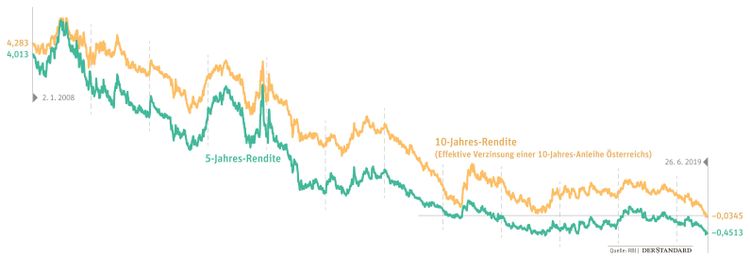

Bei Krediten mit fünf- und zehnjähriger Laufzeit ist es sogar noch extremer: Hier bekommen Investoren tatsächlich weniger Geld zurück, als sie herborgen. Selbst ohne Berücksichtigung der Inflation verdient der Staat also Geld beim Schuldenmachen.

... fallen die Renditen

Aber wie kam es so weit? Laut Felix Düregger, Zins- und Währungsstratege bei der Schoellerbank, sind die Zentralbanken verantwortlich. Mario Draghi, Chef der Europäischen Zentralbank (EZB), hat in der vergangenen Woche gesagt, dass die EZB ihre Geldpolitik erneut lockern wird, wenn sich die wirtschaftliche Lage im Euroraum nicht verbessert. Investoren erwarten also längere Zeit über noch niedrigere Zinsen.

Wenn die Zinsen sinken, werden Finanzpapiere interessanter, die höhere Fixzinsen abwerfen. Dazu gehören auch österreichische Anleihen, die schon früher ausgegeben wurden. Die 100-jährige Staatsanleihe von 2017 ist pro Jahr fix mit 2,1 Prozent verzinst. Investoren kaufen diese Papiere also stärker. Das führt dazu, dass die Anleihenkurse steigen. Das bedeutet wie beschrieben automatisch, dass die Renditen sinken.

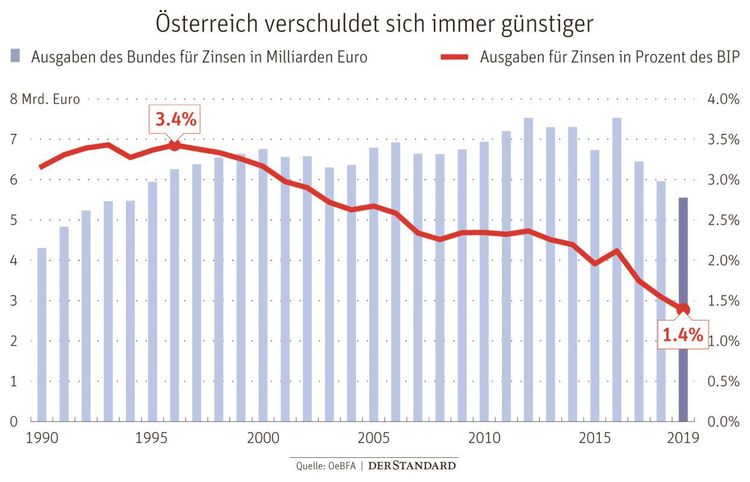

Das Zinsniveau im Euroraum ist schon seit Jahren extrem niedrig – die Entwicklung hat sich also beim Budget bereits bemerkbar gemacht. Österreichs Ausgaben für Zinsen sinken seit Jahren.

Bedeutet das, der Staat sollte Kredite aufnehmen und investieren? Die türkis-blaue Regierung sah das zuletzt anders und hat im öffentlichen Sektor auf moderate Einsparungen gesetzt. Die Bruttoinvestitionen des Staates sind gemessen an der Wirtschaftsleistung seit Jahren stabil.

Umweltaktivisten argumentieren, dass angesichts der Klimakrise zusätzliche Milliardeninvestitionen in eine grüne Wende notwendig wären und wir uns das jetzt einfach leisten könnten. Der Staat könnte aber auch neue und modernere Schulden und Universitäten bauen. Projekte ließen sich also wohl finden.

Investieren oder nicht

Der Ökonom Hans Pitlik vom Wifo wendet ein, dass die Zinsen nicht immer niedrig bleiben müssen. Die Aufnahme neuer Schulden könnte teurer werden. Staaten zahlen Schulden aber im Regelfall nicht zurück – sondern nehmen meist neue auf. Bei Anleihen, die 100 Jahre Laufzeit haben, stellt sich diese Frage also nicht so schnell.

Die Ökonomin Margit Schratzenstaller sagt zudem, dass eine Finanzierung von öffentlichen Investitionen über neue Schulden den Druck nehmen würde, Strukturreformen "zur Hebung der Effizienz im öffentlichen Sektor durchzuführen". Sie meint etwa Einsparungen beim Föderalismus in Österreich oder im Gesundheits- und Spitalswesen, wo Ökonomen immer wieder von Doppelgleisigkeiten sprechen. Und: Österreich dürfte ab 2019 Budgetüberschüsse erwirtschaften, dieses Geld sollte eher für Investments verwenden. (András Szigetvari, 27.6.2019)