Gerade weil Menschen steigende Preise nicht mehr gewohnt sind, wird das Phänomen oft schlecht verstanden.

Ich war sieben Jahre alt, als mir das Konzept der Inflation erstmals begegnete. Als ich 1970 in die zweite Volksschulklasse kam, lud mich mein Vater ein, über die Erhöhung meines Taschengelds zu verhandeln; ich erhielt damals drei Schilling, nach heutigem Wert rund ein Euro. "Zehn Prozent für die Inflation und 20 Prozent fürs Älterwerden", bot er mir an.

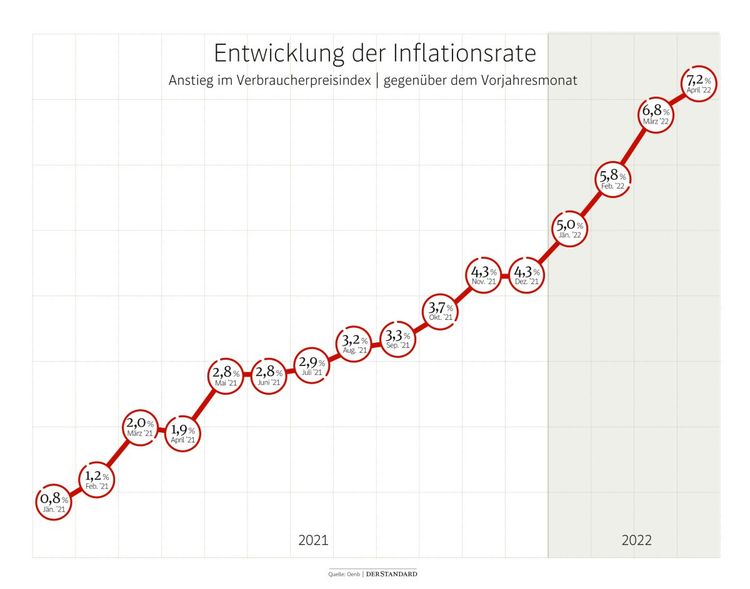

Das war recht großzügig bemessen, die Inflationsrate lag damals bei rund vier Prozent. Ein paar Jahre später aber kratzte sie an der Zehn-Prozent-Marke. Für alle, die in den 1970er-Jahren aufwuchsen, war Inflation ganz normal. Erst in den 1980er-Jahren begann die Ära der Preisstabilität, die mit wenigen Unterbrechungen bis zum Vorjahr anhielt. Doch nun steigt sie wieder von Monat zu Monat: im April laut Schnellschätzung auf 7,2 Prozent, den höchsten Wert seit 1981.

Gerade weil Menschen steigende Preise nicht mehr gewohnt sind, wird das Phänomen oft schlecht verstanden. Manche Fragen können auch Ökonomen nicht eindeutig beantworten. Hier einige Thesen:

Inflation macht Menschen in der Regel nicht ärmer

Wenn Preise steigen, können sich die Menschen fürs gleiche Geld weniger leisten. Aber zumindest mittelfristig führt das nicht zur Verarmung, denn mit den Preisen steigen auch die Einkommen.

Täten sie das nicht, würde die Inflation rasch wieder sinken, denn die Einkommen machen einen Großteil der Kosten in jeder Volkswirtschaft aus. Bei Inflation gibt es immer Gewinner und Verlierer, allerdings sind diese schwer zu prognostizieren.

Das Problem der Inflation ist die Unsicherheit

Wüssten wir jetzt schon, wie hoch die Inflation des nächsten Jahres sein wird, wäre es leichter. Doch diese lässt sich schwer voraussagen. Steigt sie plötzlich, entstehen tatsächlich vorübergehend Wohlstandsverluste, die erst nach einiger Zeit wieder aufgeholt werden.

Je höher die Inflationsrate, desto größer werden die Schwankungen und damit auch die Unsicherheit. Die macht es auch Unternehmen schwer, ihre Preise richtig zu kalkulieren. Wirtschaftsphasen mit hoher Inflation sind daher mit größerem finanziellem Risiko behaftet. Und Inflation hat die Neigung, sich zu beschleunigen, wenn nicht gegengesteuert wird.

Inflation ist Gift für die Politik

Inflation kann Menschen viel mehr empören als Arbeitslosigkeit. Das liegt daran, dass von ihr jeder getroffen wird, von Arbeitslosigkeit meist nur eine Minderheit. Vor allem, wenn die Inflationsrate plötzlich steigt, sorgt sie für große Unzufriedenheit und Zorn, weil sich die Menschen zunächst nicht darauf einstellen können.

Besonders steigende Sprit- und Lebensmittelpreise sind politisches Gift, weil sie jede und jeder so deutlich spürt, wie man heute überall sehen kann. Sinkt die Rate später wieder, wächst die Kaufkraft in vielen Haushalten. Doch das wird den Regierungen fast nie gedankt.

Es ist nicht immer die Druckerpresse

Zu viel Geld für zu wenige Güter: Diese Vorstellung der Inflation findet sich schon in Goethes Faust II. Milton Friedman machte dies in seiner Theorie des Monetarismus zu einem ehernen Gesetz, an das noch heute viele glauben. In den 1980er-Jahren gehörten auch die meisten Notenbanker dazu. Aber in der Praxis der Geldpolitik hat sich der Monetarismus viel weniger bewährt.

Das Problem ist, dass die Geldmenge mehrheitlich nicht durch die Druckerpresse des Staates, sondern durch die Kreditvergabe der Banken entsteht, deshalb schwer zu messen und noch schwieriger zu steuern ist. Deshalb war die Niedrigzinspolitik des vergangenen Jahrzehnts nur sehr indirekt für die heutige Inflation verantwortlich.

Nur wenn Staaten massiv Geld drucken, um eigene Ausgaben und gewaltige Budgetdefizite zu decken, steigt die Inflation auf jeden Fall – und führt dann oft zu Hyperinflation, bei der die eigene Währung praktisch wertlos wird. Das ist die Erfahrung vieler Staaten in und nach Kriegen, in Österreich und Deutschland etwa nach dem Ersten Weltkrieg.

Inflation kann viele Ursachen haben

Für den Ökonomen John Maynard Keynes war Inflation die Folge von zu viel Nachfrage, also das Zeichen einer starken, sogar überhitzten Wirtschaft. Aus dieser Überlegung entstand die Philips-Kurve, die besagt, dass Inflation und Arbeitslosigkeit wie zwei Seiten einer Schaukel sind, und sich Staaten entscheiden können, ob sie lieber das eine oder das andere hinnehmen.

Allerdings tauchte in den 1970er-Jahren das Phänomen der Stagflation auf: hohe Inflation und wenig Wachstum. Der Grund waren die explodierenden Ölpreise, die einen sogenannten Angebotsschock ausgelöst haben. In diesem Fall sinkt die Kaufkraft tatsächlich und nachhaltig, weil durch die höheren Preise mehr Geld ins Ausland fließt.

Auch die Probleme bei den Lieferketten, ausgelöst durch die Pandemie, sorgen für einen solchen Angebotsschock. Eine weitere Ursache für Inflation ist ein starker Rückgang des Wechselkurses, der Importe teurer macht. Wenn Staaten versuchen, durch Abwertung der Währung an Wettbewerbsfähigkeit zu gewinnen, handeln sie sich häufig nur mehr Inflation und damit wieder höhere Produktionskosten ein – eine inflationäre Spirale, die nur mehr Unsicherheit schafft.

Das war die Erfahrung Italiens bis in die 1990er-Jahre und der Grund, warum sich das Land für die festen Wechselkurse der Eurozone entschied. Und bis heute lehnen viele Ökonomen automatische Valorisierungen auch deshalb ab, weil dies Inflationserwartungen verfestigt. Das gilt auch für Steuerstufen, die bei einer Abschaffung der kalten Progression jedes Jahr an die Inflation angepasst werden müssten.

Inflation bringt auch wirtschaftliche Vorteile

Ein bisschen Inflation ist besser als gar keine, lautet das Credo der meisten Ökonomen. Sie erlaubt eine flexiblere Gestaltung von Preisen und Gehältern, weil die meisten Menschen zwischen nominalen und realen Werten nicht unterscheiden. Das gibt den Notenbanken mehr Spielraum.

Noch schlimmer als Inflation ist die Deflation, also das allgemeine Sinken des Preisniveaus. Denn das ist meist ein Symptom einer sehr schwachen Wirtschaft. Das wird dadurch verschärft, dass Verbraucher dann Anschaffungen verschieben, in der Hoffnung auf niedrigere Preise. Wenn Preise fallen, steigt der reale Wert von Schulden, was Unternehmen, die ohnehin unter der Krise leiden, in die Pleite schlittern lassen kann.

Das war der Fall in der Weltwirtschaftskrise der 1930er-Jahre und erklärt, warum die Notenbanken weltweit eine Inflation von bis zu zwei Prozent anstreben anstelle von null. Bis zum Vorjahr war das Hauptproblem der Notenbanken, dass die Inflation unter der Zielmarke blieb. Als Reaktion gab es jene extrem lockere Geldpolitik, die die Europäische Zentralbank (EZB) bis heute fährt.

Die rasche Anpassung an Inflation beschleunigt diese

Je schneller und vollständiger die Löhne mit der Inflation steigen, desto weniger schmerzhaft ist sie. Diese Dynamik hat einen Haken: Automatische Erhöhungen befeuern die Inflation und führen dazu, dass sie sich verfestigt.

Das hat Italien bei der Einführung der "Scala Mobile" 1975 erlebt; ständige Lohnzuwächse ließen die Inflation explodieren. Das ergibt auch ein Dilemma für die aktuellen Kollektivvertragsverhandlungen in Österreich: Starke Lohnerhöhungen heuer würden die Inflation im nächsten Jahr befeuern. Eine moderatere Anhebung hingegen würde mittelfristig helfen, die Kaufkraft zu erhalten.

Inflation ist eine Frage der Erwartungen

Inflation ist eine typische selbsterfüllende Prophezeiung: Wenn alle steigende Preise erwarten, dann steigen die Preise. Eine solche endemische Inflation kann nur durch eine harte Rezession beendet werden, die zu höherer Arbeitslosigkeit führt. Denn das dämpft Lohnforderungen und macht Unternehmen bei ihrer Preisgestaltung vorsichtiger.

Das war die Erfahrung ab 1980, als die Federal Reserve und die europäischen Zentralbanken ihre Zinsen drastisch erhöhten, um so die Inflation in den Griff zu bekommen. Der Preis waren eine Rezession und mehrere Jahre von schwachem Wachstum. Um das zu vermeiden, müssen Notenbanken früher eingreifen, um so die Inflationserwartungen zu dämpfen. Das ist 40 Jahre lang gut gelungen, vor allem durch Verkündung von Inflationszielen. Doch werden diese oft verfehlt, sinkt das Vertrauen, dass die Notenbanken die Inflation steuern können.

Damit hat die Deutsche Bundesbank einst ihre harte Geldpolitik begründet: Ihre Glaubwürdigkeit beim Kampf gegen Inflation sorge letztlich für niedrigere Zinsen. Laut manchen Kritikern haben Fed und EZB durch Untätigkeit zuletzt Glaubwürdigkeit eingebüßt und müssten daher die Zinsen bald stärker anheben, um die Inflationserwartung wieder zu dämpfen. Andere sind weniger kritisch: Die Inflation werde sich von selbst abflachen, wenn der Höhenflug der Energiepreise und die globalen Lieferkettenprobleme enden.

Es gibt mehr als eine Inflationsrate

Oft ist von einer eigenen Inflationsrate für Pensionierte oder andere Bevölkerungsgruppen die Rede, die durch ihr Konsumverhalten Preiserhöhungen stärker spüren. Für Ökonomen ist das von fragwürdigem Wert, weil solche Muster schwer abgrenzbar sind.

Wichtiger ist für die Notenbanken die Kerninflation, bei der die schwankenden Energie- und Lebensmittelkosten ausgenommen werden. Sie weist auf längerfristige Inflationstrends hin.

Niedrige Arbeitslosigkeit kann Inflation fördern

In den USA ist die Kerninflation viel höher als in der Eurozone, weil dort ein sehr enger Arbeitsmarkt die Inflation anheizt. Hier wirkt das, was Milton Friedman zum Ärger vieler Linker als "inflationsstabile Arbeitslosenquote" (Nairu) bezeichnet hat. Jede Konjunkturankurbelung sorgt dann für mehr Inflation und nicht für mehr Jobs.

Erklärt wird das mit den strukturellen Ursachen für Arbeitslosigkeit, etwa Qualifikationsmangel, die sich durch mehr Nachfrage nicht beheben lassen. Allerdings gibt es gerade in den USA gute Argumente für steigende Löhne im Niedriglohnsektor. Werden sie jedoch von der Inflation aufgefressen, bringen sie mehr Ärger als Zufriedenheit. Das bekommt US-Präsident Joe Biden bei seinen niedrigen Popularitätswerten zu spüren.

Der Staat muss Inflation nicht immer ausgleichen

Seit Jahresanfang ist die Inflation auf die höchsten Raten seit Jahrzehnten gestiegen, angeheizt durch teure Energie, Lieferkettenprobleme und zuletzt einen Ausfall von Getreidelieferungen aus der Ukraine, der Lebensmittel teurer macht. In der Öffentlichkeit herrscht die Erwartung vor, dass der Staat dies auszugleichen hat, durch Beihilfen, Förderungen oder Steuererleichterungen. Rund vier Milliarden Euro wurden von der Bundesregierung bereits zur Verfügung gestellt, aber aus Sicht der Gewerkschaften und Teilen der Opposition ist das immer noch viel zu wenig.

Aus ökonomischer Sicht ist das unbegründet: In einer Marktwirtschaft gibt es kein Grundrecht auf einen bestimmten Sprit-, Gas- oder Brotpreis, den der Staat garantieren muss. Wahrscheinlich hat die "Koste es, was es wolle"-Politik während der Corona-Pandemie diese Erwartungen befeuert. Selbst eine Inflationsrate von sieben bis acht Prozent lässt die meisten Familien nicht sofort verarmen. Eingreifen müsste der Staat nur bei sozialen Notlagen, also bei Niedrigstverdienern, für die das Leben tatsächlich unerschwinglich werden kann.

Mehr Argumente gibt es für ein Ende der kalten Progression, denn diese wirkt umso stärker, je höher die Inflation ist. Aber dies ist ein längerfristiges Projekt und bringt im Augenblick nur wenig Erleichterung.

Gut begründet wäre eine automatische Anpassung von Sozialleistungen, vom Arbeitslosen- über das Pflege- bis zum Kindergeld. Das würde Inflation nicht antreiben, aber soziale Härten abfedern. Dagegen steht, dass es den Staat sehr viel Geld kostet – eine Frage der Budgetpolitik und nicht der Inflation. (Eric Frey, 30.4.2022)