Auch für Kredit- und Debitkarten müssen oft Gebühren bezahlt werden.

Sechs von zehn Banken in Wien haben im vergangenen Jahr die Spesen erhöht. Dabei wurden Kontoführungsgebühren im Schnitt um 10,6 Prozent teurer, zeigt der aktuelle Bankenmonitor der Arbeiterkammer im Jahresvergleich Jänner 2022 zu Jänner 2023.

Für die Analyse wurden 53 Dienstleistungen von elf Banken in Wien erhoben. Die meisten Teuerungen hat die Unicredit Bank Austria durchgeführt. Hier wurden 24 der 53 Dienstleistungen um 2,80 bis fünf Prozent teurer. Bei der WSK Bank fand hingegen die stärkste Preiserhöhung statt: Die Kontoführungsgebühr für den Konsum-/Wohnkredit kostet für Neukundinnen und Neukunden jetzt 20 statt vorher sieben Euro.

10,6 Prozent teurer

Die Volksbank Wien hat keine Daten übermittelt, was von der Arbeiterkammer als Zeichen mangelnder Transparenz kritisiert wird. Bei Easybank, Generali Bank, Hypo Noe und Santander Consumer Bank fanden keine Spesenerhöhungen statt. Die Bank 99 führte zwei neue Entgelte ein.

Auch die Raiffeisenlandesbank NÖ-Wien, Bank Direkt, Erste Bank und Bawag haben die Spesen erhöht. Im Median wurden neun Dienstleistungen um 10,6 Prozent teurer, bei der Raiffeisenbank beispielsweise stiegen die Bankomatbehebung und Bankomatkassenzahlung von 0,62 auf 0,69 Euro. Im Gegensatz dazu wurden insgesamt nur zwei Gebühren gesenkt, während zwei weitere Spesen von nun an wegfallen. Bei der Hypo Noe beispielsweise wurde nach einem Gerichtsurteil beim Sparbuch das "Abrechnungsentgelt im Todesfall" abgeschafft, heißt es von der Arbeiterkammer.

Zinseinnahmen gestiegen

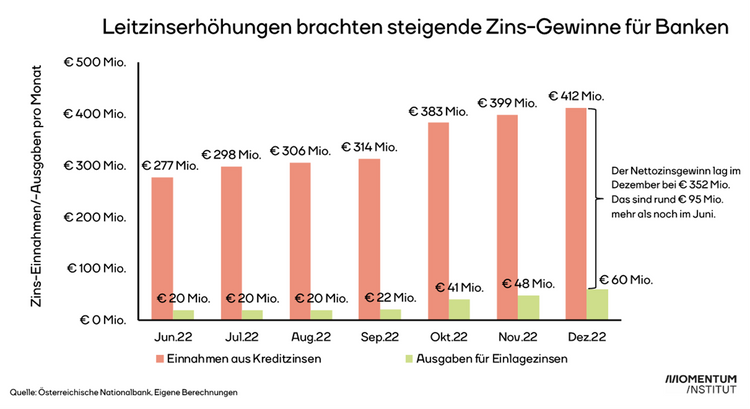

Mit höheren Kosten auf Seite der Banken lassen sich die Preiserhöhungen nur schwer begründen. Eine aktuelle Analyse des arbeitnehmernahen Momentum-Instituts zeigt, dass der Nettozinsgewinn der Banken von Juni bis Dezember 2022 um fast 95 Millionen Euro anstieg – von 257 Millionen auf 352 Millionen Euro. Den Nettozinsgewinn erhält man, indem man die Ausgaben für Einlagezinsen von den Einnahmen durch Kreditzinsen abzieht.

Die Banken nutzen den höheren Leitzinssatz, um ihre eigenen Gewinne zu erhöhen, denn die Zinserhöhungen werden nur einseitig weitergegeben. Während die Kreditzinsen für Bestandskundinnen und Bestandskunden zwischen Juni 2022 und Dezember 2022 um 0,83 Prozentpunkte stiegen, blieben die Einlagezinsen auf niedrigem Niveau: Sie wurden lediglich um 0,16 Prozentpunkte erhöht.

Transaktionen am Schalter immer teurer

Besonders gestiegen sind die Spesen für Transaktionen am Schalter und auf dem Papier. Aber auch die Bargeldbehebung wurde in den letzten Jahren immer teurer, sagt Christian Prantner, Experte für Finanzdienstleistung bei der Arbeiterkammer Wien. Als Bankkunde müsse man zunehmend aufpassen, welche Dienstleistungen zusätzliche Kosten verursachen würden.

"Mit den höheren Kosten versucht man, die Kunden aus der Filiale wegzulenken", sagt Prantner. Er fordert deshalb, dass Ein- und Auszahlungen auf das eigene Konto gebührenfrei sein müssen, und eine Deckelung der Transaktionsgebühren am Schalter. "Man bestraft sonst die traditionellen Kunden, die kein Onlinebanking haben."

Bearbeitungsgebühr für Konsumkredite

Die höheren Spesen sind ein allgemeiner Trend, den man auch in Deutschland wiederfindet. Österreichspezifisch ist jedoch, dass für Konsumkredite zusätzlich zu den Zinsen Bearbeitungsgebühren und andere Spesen verrechnet werden. "Aus einem scheinbar günstigen Kredit wird so schnell ein hoher Effektivzinssatz", sagt Prantner. In Deutschland sind die zusätzlichen Bearbeitungsgebühren für Konsumkredite nicht mehr erlaubt, die Arbeiterkammer will auch in Österreich Rechtsschritte einleiten.

Um Spesen zu vermeiden, empfiehlt die Arbeiterkammer zu verhandeln – was jedoch nicht bei allen Spesen möglich ist. Trotzdem kann es sich lohnen, die Kontoauszüge zu kontrollieren und nicht nachvollziehbare Spesen bei der Hausbank zu reklamieren. Darüber hinaus bleibt nur, teure Papier- und Schaltertransaktionen so weit wie möglich zu vermeiden. (Magdalena Frei, 17.4.2023)