Er soll als europäische Antwort auf Visa, Apple Pay und Paypal dienen: der digitale Euro. Am Mittwoch hat die EU-Kommission einen Gesetzesvorschlag für das Projekt vorgelegt. Da sowohl die Staaten als auch das EU-Parlament noch zustimmen müssen, kann es im Detail noch zu Änderungen kommen.

Frage: Warum wollen EU-Kommission und EZB einen digitalen Euro einführen?

Antwort: Beide Institutionen wollen den elektronischen Zahlungsverkehr nicht gänzlich Anbietern wie Mastercard, Visa oder Paypal überlassen – zumal Bargeld als Zahlungsmittel im Onlineshopping wegfällt. Der digitale Euro soll diese Lücke schließen und dabei auch im Alltag die Vorteile von elektronischem Bezahlen bieten. Schließlich wisse man nicht, ob sich die Branche der privaten Zahlungsdienste in unerwünschte Richtungen entwickle, heißt es zur Begründung aus Kommissionskreisen.

Frage: Was wäre besonders am digitalen Euro?

Antwort: Der digitale Euro wird wie herkömmliches Bargeld von der Notenbank ausgegeben. Er trägt daher den Wert wie Münzen und Scheine in sich und ist nicht wie Giralgeld, also Guthaben auf Bankkonten, von der Zahlungsfähigkeit eines Kreditinstituts abhängig. Geht eine Bank pleite, sind nämlich abgesehen von der Einlagensicherung alle Guthaben bei dem Institut verloren.

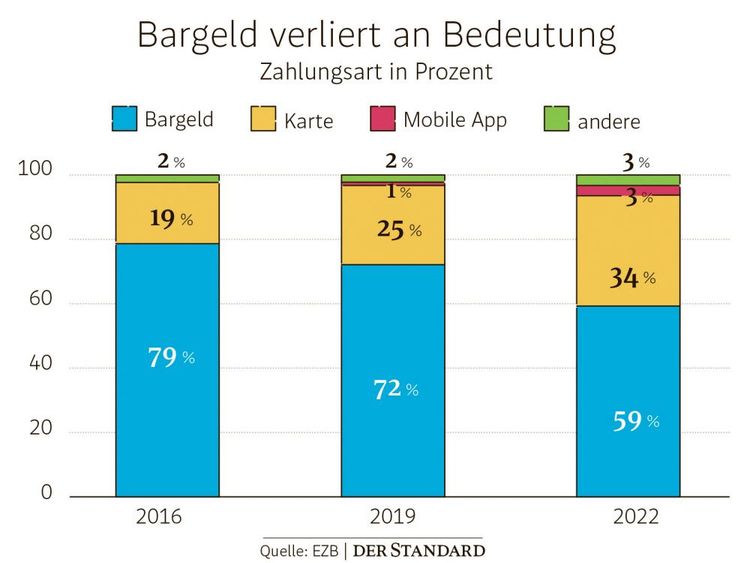

Frage: Wozu benötigt man digitales Bargeld – man kann doch schon elektronisch bezahlen?

Antwort: Stimmt, allerdings nicht mit Münzen und Banknoten. Da deren Nutzung sukzessive abnimmt, weil sie im Onlineshopping keine Option sind und meist weniger komfortabel als Bezahlen per Karte oder Handy, will man auf EU-Ebene nun eine Form von digitalem Bargeld schaffen.

Frage: Wie soll das konkret funktionieren?

Antwort: Das Prinzip ist ähnlich wie beim Bankkonto und dem Bankomaten. Nur dass man kein physisches Cash bekommt, sondern der digitale Euro vom Konto auf ein sogenanntes Wallet oder auf einer Karte fließt. Banken könnten als Intermediär agieren, das Wallet könnte mit der App der Hausbank verbunden sein. Für jene fünf Prozent der Bevölkerung ohne Bankkonten sind die Mitgliedsstaaten angehalten, eine andere Lösung zu schaffen – etwa über öffentliche Stellen.

Frage: Ab wann soll die Bevölkerung mit dem digitalen Euro bezahlen können?

Antwort: Als frühester Startzeitpunkt gilt derzeit das Jahr 2028. Die Kommission will aber möglichst bald den rechtlichen Rahmen dafür schaffen, grünes Licht für die Einführung muss dann die EZB geben, die womöglich im Oktober mit der Umsetzung beginnt.

Frage: Wird es eine Obergrenze beim digitalen Euro geben – und wenn ja, warum?

Antwort: Voraussichtlich wird es eine geben. Der digitale Euro ist als Zahlungsmittel und nicht zur Wertaufbewahrung gedacht – wobei die Höhe des Limits noch nicht feststeht. Summen zwischen 500 und 3000 Euro geistern herum. Dabei gilt es Geldwäsche ebenso vorzubeugen wie möglichen Bank-Runs – denn die Bevölkerung würde im Krisenfall das sicherere Notenbankgeld gegenüber Giralgeld bevorzugen. Das würde zu einem Abzug der Bankeinlagen führen und betroffene Geldhäuser in Schräglage bringen.

Frage: Kann man nicht mehr damit bezahlen, wenn das Limit aufgebraucht ist?

Antwort: Doch. Der E-Euro soll nach dem "Wasserfallprinzip" funktionieren. Sollte das Wallet zu voll werden, könnte automatisch Geld abfließen auf das angedockte Konto bei der Bank. Der umgekehrte Fall würde eintreten, wenn das Wallet nicht genügend E-Euro enthält, um beispielsweise eine Zahlung zu leisten. In diesem Fall könnte automatisch der fehlende Betrag aus dem angedockten Konto abfließen und die Lücke auffüllen, sofern das Konto ausreichend gedeckt ist.

Frage: Bargeld ist anonym. Wird das auch auf den digitalen Euro zutreffen?

Antwort: Ja, aber mit gewissen Einschränkungen. Ähnlich wie bei Bargeld erfährt die Bank nur, wie viel vom Konto übertragen wurde. Welche Zahlungen dann damit getätigt wurden, erfährt das Kreditinstitut nicht, solange die Zahlung im Offline-Modus erfolgt. Andernfalls werden sehr wohl Transaktionsdaten übertragen – etwa beim Onlineshopping von zu Hause aus.

Frage: Können auch Privatpersonen untereinander Geld transferieren?

Antwort: Ja, wenn beide über ein Wallet für den elektronischen Euro verfügen. Im Offline-Modus erfolgt die Transaktion anonym.

Frage: Wird die Nutzung etwas kosten?

Antwort: Nein, für die Bevölkerung soll die Nutzung kostenlos sein. Banken könnten jedoch von Händlern eine Gebühr verlangen.

Frage: Was passiert mit Münzen und Geldscheinen?

Antwort: Der elektronische Euro soll herkömmliches Bargeld nicht ersetzen, sondern ergänzen. Das betonen Kommission und die Nationalbank immer wieder. Vielmehr hat die Kommission auch ein Gesetzespaket zu dessen Schutz vorgelegt. Damit soll die Möglichkeit von Barzahlungen grundsätzlich ebenso sichergestellt werden wie die flächendeckende Versorgung mit Bargeld.

Frage: Wird der elektronische Euro verzinst?

Antwort: Nein. Wie bei Münzen und Geldscheinen wird es keine Verzinsung geben, also auch keine Negativzinsen.

Frage: Arbeiten auch andere Notenbanken an digitalen Versionen ihrer Währungen?

Antwort: Ja, derzeit arbeiten insgesamt 115 Notenbanken an digitalen Ausgaben ihrer Landeswährungen. Darunter befinden sich auch die US-Notenbank Fed, die Bank of England und die Schweizerische Nationalbank.

Frage: Wo kann man den E-Euro nutzen?

Antwort: Zunächst überall in der Eurozone, wo er gesetzliches Zahlungsmittel sein wird. Es ist jedoch angedacht, den Anwendungsbereich sukzessive auszuweiten. (Andreas Danzer, Alexander Hahn, 28.6.2023)