Die stark gestiegenen Zinsen im Euroraum brachten für Österreich eine Premiere. Erstmals seit Beginn der Aufzeichnungsreihe im Jahr 1998 ist im vergangenen Jahr der Bestand an Krediten bei Privaten zurückgegangen. Kein Wunder: Bei einem Leitzinssatz von 4,5 Prozent im Euroraum und Zinssätzen von über drei Prozent für einen Immobilienkredit überlegt jeder zweimal, ob er zuschlagen kann oder nicht.

Besonders gelitten hat im vergangenen Jahr der private Wohnbau, das Volumen der neu vergebenen Wohnbaukredite ist deutlich gefallen. Das ist natürlich auch einer der wichtigsten Gründe dafür, dass die heimische Bauindustrie schwächelt.

Genau das, eine schwächere Nachfrage nach Krediten und weniger Bautätigkeit, ist das erklärte Ziel der Europäischen Zentralbank (EZB). Sie will ja mit den hohen Zinsen die Nachfrage nach Gütern aller Art, auch Immobilien und damit Bauleistungen, reduzieren, um die Inflation runterzubringen. Das Zusammenspiel von Zinsen und Immobilienmärkten ist also ganz zentral in der Strategie der Notenbankpolitik.

Wie sehr die Zinserhöhungen der Notenbanken in den vergangenen Jahren die Immobilienmärkte in unterschiedlichen Ländern bewegt haben, ist eine Frage, die der Internationale Währungsfonds (IWF) in einer am Montag veröffentlichten Analyse versucht zu beantworten. Dabei hat sich der Währungsfonds angesehen, wie stark Zinsänderungen in der Realwirtschaft ankommen. Die EZB will ja nicht nur auf die Kreditvergabe einwirken und die Bauwirtschaft schwächen. Idealerweise bringen höhere Zinsen aus Sicht der Zentralbank auch mehr Konsumzurückhaltung. Genau dieser Mechanismus funktioniert in allen Staaten unterschiedlich stark.

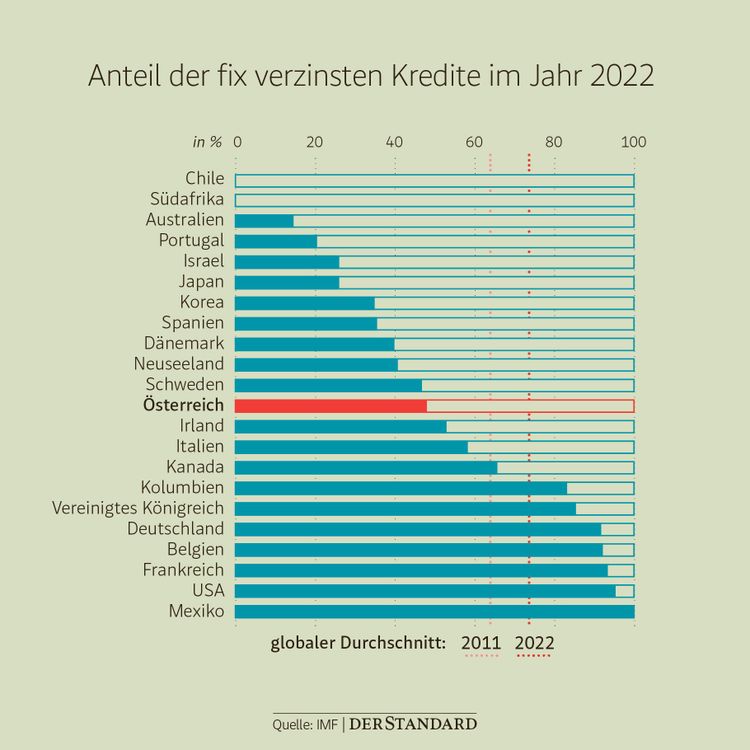

Eine wichtige Determinante ist dabei, wie hoch der Anteil der fix beziehungsweise variabel verzinsten Darlehen ist. Je mehr fix verzinste Kredite es gibt, desto schwieriger tut sich die Zentralbank damit, dass ihre Zinsanhebungen schnell effektiv werden, weil Häuslbauer mitunter jahrelang gestiegene Zinsen nicht spüren, wenn sie keine variablen Darlehen haben. Dann verbleibt ihnen mehr Geld für anderweitigen Konsum, was die Preise weiter anfachen kann.

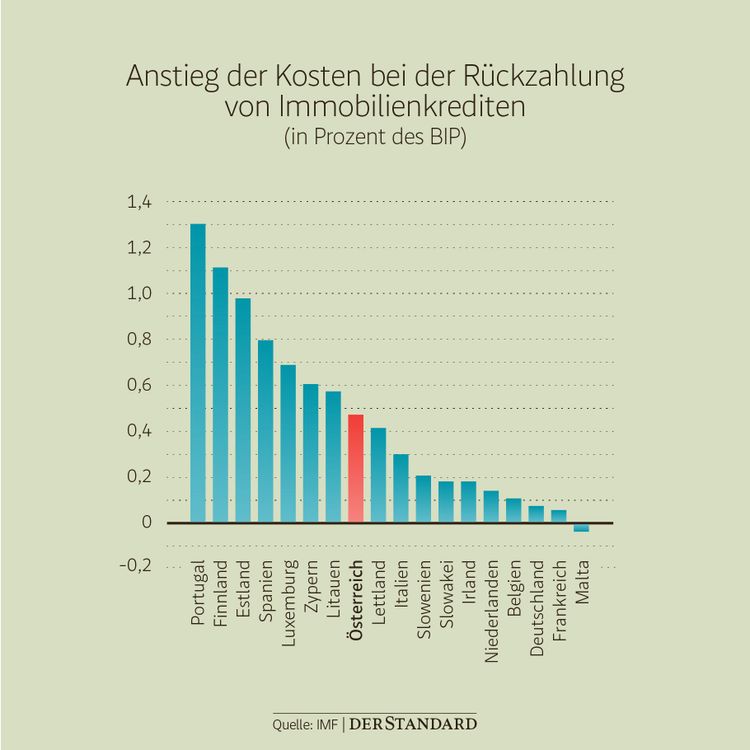

Zahlen des IWF zeigen, dass in Österreich Haushalte durch gestiegenen Zinszahlungen stark belastet wurden. Seit Juli 2022 haben die Ratenzahlungen der Haushalte an die Banken gemessen an der Wirtschaftsleistung um etwa 0,5 Prozent zugenommen. Das entspricht etwa Kosten von 2,2 Milliarden Euro.

Der Grund: In Österreich gibt es besonders viele variabel verzinste Darlehen. Rund 500.000 Haushalte haben einen solchen Kredit laufen. Die Kosten für die heimischen Haushalte liegen laut Analyse des Währungsfonds im Mittelfeld, zwischen einer Gruppe von Staaten mit deutlich höheren Kosten und solchen mit deutlich niedrigeren.

Jedenfalls wird klar: Wenn in Österreich darüber diskutiert wurde, Haushalten mit Zinsdeckeln zu helfen, würde das die Zinspolitik der EZB unterlaufen. Allein deshalb muss ein Zinsdeckel, wie ihn etwa die SPÖ in Niederösterreich gefordert hat, nicht falsch sein.

Interessant ist, dass der Währungsfonds insgesamt zum Schluss kommt, dass sich Zentralbanken heute tendenziell damit schwerer tun, dass ihre Zinsen in der Realwirtschaft ankommen, als noch vor zehn oder 15 Jahren. Einer der Gründe lautet: In vielen Ländern ist der Anteil der fix verzinsten Kredite in der langen Periode niedriger Zinsen seit 2008 gestiegen. Übrigens auch in Österreich. Eine größere Zahl an Haushalten hat sich damit von einem Zinsanstieg entkoppelt. Der Währungsfonds hat in seiner Analyse auch eine Warnung parat: Je länger die Phase hoher Zinsen dauert, desto stärker könnten sich negative Folgen in der Wirtschaft bemerkbar machen. Viele Darlehen laufen nur für eine begrenzte Zeit mit fixem Zinssatz. Je mehr Zeit vergeht, umso mehr fixe Kredite werden zu solchen mit variablen Zinsen. Für die Haushalte heißt das dann: Die monatlichen Ratenzahlungen steigen. (András Szigetvari, 9.4.2024)