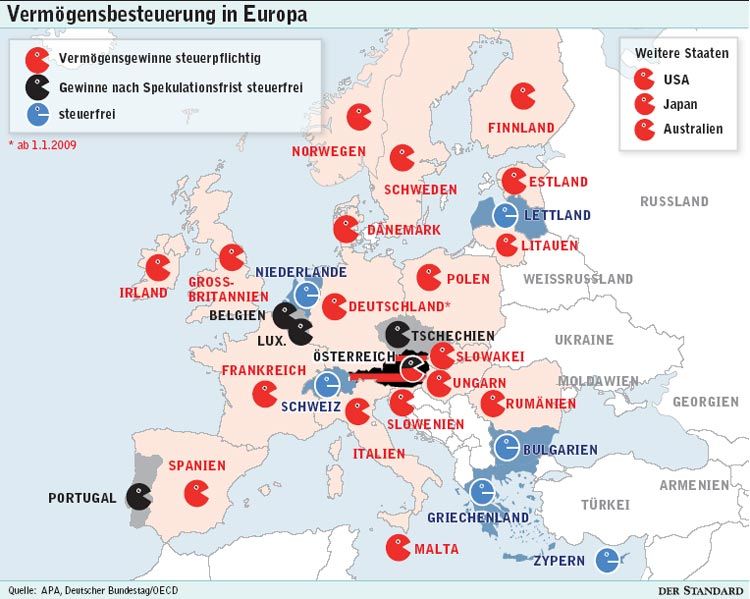

Weit weniger Staaten halten es wie Österreich und besteuern Kapitalgewinne nur innerhalb einer Spekulationsfrist. Gänzlich steuerfrei gehen die realisierten Zuwächse lediglich in Bulgarien, Griechenland, den Niederlanden, Zypern und Lettland, heißt es in einer Untersuchung der deutschen Bundesregierung. Berlin hat die Erhebung für die Abgeltungssteuer in Deutschland durchgeführt. Zudem befasst sich eine OECD-Studie mit der Kapitalgewinnabgabe auf internationaler Ebene.

Auffallend sind die – unterschiedlich hohen – Freibeträge, die in Ländern mit Besteuerung von Profiten eingeräumt werden. So fallen Vermögenszuwächse in der Slowakei unter die 19-prozentige Flat Tax, lediglich umgerechnet 730 Euro können ohne Abzug eingestreift werden. In Frankreich liegt die Steuer mit 27 Prozent exklusive Sozialabgaben deutlich höher, dafür ist der Freibetrag von 20.000 Euro großzügig. Im Steuerparadies Irland fällt der Abzug mit einem Fünftel ab einem Profit von 1270 Euro recht üppig aus.

Einige Länder variieren den Steuersatz nach der Behaltedauer. Das Prinzip lautet dabei: Je länger man in einen Finanztitel investiert ist, desto weniger kann von Spekulation die Rede sein und desto geringer ist die Steuer. In Frankreich reduziert sich so der Steuersatz nach fünf Jahren jährlich um ein Drittel. Ähnlich gestaltet sich die Systematik in Slowenien, wo Vermögenszuwächse nach zwanzig Jahren steuerfrei realisiert werden können.