Wohneigentum in Österreich wird immer teurer. Seit unglaublichen 17 Jahren hält der aktuelle Boom bereits an, da ist es für manche schon gar nicht mehr denkbar, dass sich die Preise jemals wieder in die andere Richtung bewegen könnten. Im Jahr 2004 gab es die letzte kleine Delle, seither geht es nach oben – ab 2008 auch angefacht durch Finanz- und Eurokrise, niedrige Zinsen und die Pandemie.

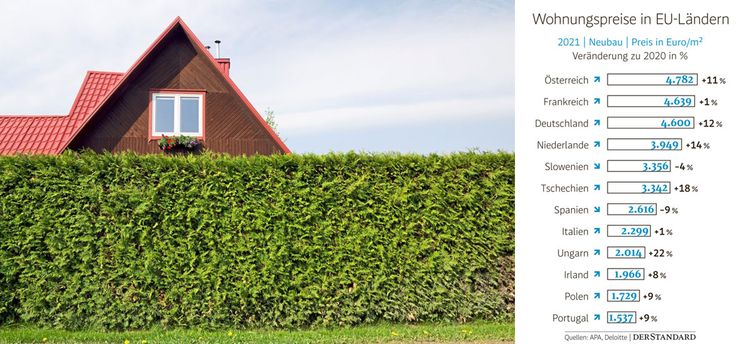

Da darf es niemanden wundern, wenn Österreich mittlerweile zu den teuersten Ländern im europäischen Vergleich zählt. Laut aktuellem Deloitte Property Index für das Jahr 2021, veröffentlicht am Mittwoch, stieg der durchschnittliche Quadratmeterpreis für eine Neubauwohnung um elf Prozent im Jahresabstand auf bundesweit 4.782 Euro.

Nur Großbritannien ist teurer

In dem Index, der 23 europäische Länder vergleicht (19 EU-Länder sowie Großbritannien, Norwegen, Serbien und Bosnien-Herzegowina), kommt Österreich damit hinter Großbritannien (4905 Euro) als zweitteuerstes Land zu liegen. Die Covid-19-Krise und die historisch niedrigen Zinsen hätten im vergangenen Jahr eine regelrechte "Flucht ins Betongold" ausgelöst, kommentierte Gabriele Etzl von Deloitte Legal. Immerhin: Bei den Mieten liegt Österreich und insbesondere auch Wien (im Vergleich der Großstädte) auf einem aus Mietersicht guten hinteren Rang.

Doch die Preise für Wohneigentum stiegen auch im ersten Quartal 2022 weiter an, sogar noch stärker als zuletzt. Darauf wies man auch bei Raiffeisen Research am Mittwoch in einem Pressegespräch in Wien hin. "Aktuell ist noch keine Preiskorrektur in Sicht", sagte Senior-Ökonom Matthias Reith. Und dennoch hat sich aus seiner Sicht die Leistbarkeit von Wohnimmobilien in den letzten 17 Jahren nicht im selben Ausmaß verschlechtert, wie die Preise stiegen. Allerdings mit der Einschränkung, dass dies freilich nur für Menschen gilt, die einen Kredit benötigten. Wer komplett mit Eigenmitteln kauft, auf den schlägt die Verteuerung voll durch.

Belastung blieb dank Zinsrückgang im Rahmen

Kreditfinanzierer aber hatten noch 2021 grundsätzlich keine wesentlich höhere Belastung als beispielsweise im Jahr 2005 hinzunehmen, wenn sie ein jeweils durchschnittlich großes Einfamilienhaus erwarben, führte Reith aus. Denn 2005 musste man dafür zwar "nur" 5,1 Jahresnettohaushaltseinkommen aufwenden, 2021 waren es schon 8,5. "Die monatliche Belastung der Haushalte erhöhte sich jedoch nicht." Der rapide Rückgang der Hypothekarzinsen seit Ausbruch der Finanzkrise machte es möglich: Früher war die Tilgung niedriger und die Zinsen höher, heutzutage ist es umgekehrt.

Derzeit aber nimmt die Leistbarkeit dramatisch ab: Die Preise dürften heuer im Gesamtjahr nochmals um acht Prozent zulegen, zusammen mit dem Anstieg der variablen Kreditzinsen von 1,0 auf 1,8 Prozent wird der Anteil des Schuldendienstes für neue Kreditnehmer im Schnitt von derzeit 30 auf 35 Prozent des Nettohaushaltseinkommens steigen.

Abflachung der Preise erwartet

Einerseits wird nun also für potenzielle Eigentümerinnen und Eigentümer der Immobilienerwerb erschwert, hauptsächlich wegen des Zinsanstiegs und der strengen Kreditvergaberegeln. "Das wird die Nachfrage dämpfen", sagt Reith. Andererseits könnten auch bestehende Kreditnehmer bei variabler Finanzierung im geänderten Zinsumfeld in Bedrängnis geraten – und möglicherweise auch zum Verkauf gezwungen werden.

Eine solche "unfreiwillige Angebotsausweitung" durch ein "Überschreiten der Schmerzgrenze" bei den Zinsen zeichne sich zwar derzeit noch nicht ab, ausschließen kann man sie aber auch nicht, sagte Reith. Kommt es dazu, dann könnte der Immobilienmarkt demnächst auch "den Rückwärtsgang einlegen". Bei Raiffeisen rechnet man vorerst jedenfalls für das zweite Halbjahr ziemlich fix mit einer "markanten Verlangsamung" der Preisdynamik.

Keine Entspannung gibt es allerdings an der Baupreisfront: Laut Statistik Austria verteuerte sich der Wohnhaus- und Siedlungsbau im zweiten Quartal gegenüber dem Vorjahresquartal um 15,3 Prozent. (Martin Putschögl, 11.8.2022)