Über die Leistungsfähigkeit der heimischen zweiten Pensionssäule gehen die Meinungen weit auseinander. "Das österreichische Pensionskassensystem ist nach internationalem Vorbild aufgebaut und funktioniert sehr gut", sagt Andreas Zakostelsky, Obmann des Fachverbands der Vorsorgekassen und Chef der VBV-Gruppe. Anders sehen das die fast 138.000 Bezieher einer Betriebspension, die sich im Schutzverband der Pensionskassenberechtigten (Pekabe) zusammengeschlossen haben: Sie beklagen seit Jahren Kürzungen ihrer Bezüge nach schwachen Anlagejahren. Dazu kommen Kaufkraftverluste durch die hohe Inflation.

Es stellt sich die Frage: Wie tragfähig ist die zweite Pensionssäule? Es steckt viel Geld im System, derzeit verwalten die fünf überbetrieblichen Pensionskassen den stattlichen Betrag von 24,7 Milliarden Euro für mehr als eine Million Begünstigte, also derzeitige und künftige Pensionsbezieher. Dieser soll den Menschen im Ruhestand gemeinsam mit der staatlichen Pension den vorherigen Lebensstandard erhalten. Aber gelingt das auch?

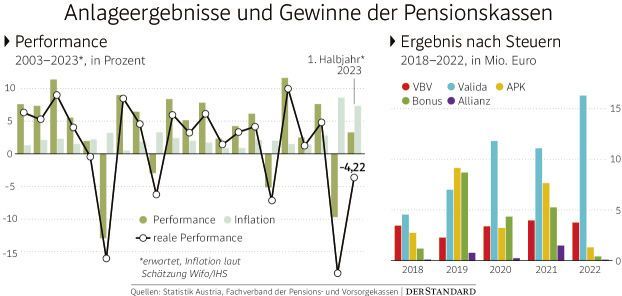

Zahlreiche Kürzungen

Im Vorjahr jedenfalls nicht. Da sowohl die Aktien- als auch die Anleihenmärkte unter Druck gerieten, erzielten die fünf überbetrieblichen Pensionskassen im Durchschnitt einen Anlageertrag von minus 9,7 Prozent. "Leider konnten Kürzungen bei zahlreichen Berechtigten nicht vermieden werden", sagt Zakostelsky. Die zuvor gebildeten Schwankungsrückstellungen, gewissermaßen Puffer für schlechte Jahre, hätten geholfen, die Kürzungen im Mittel auf 8,4 Prozent zu verringern. Das wäre bitter genug, dazu kommt allerdings die 8,6-prozentige Inflation im Vorjahr, wodurch sich die Kaufkraft der Zusatzpensionen um 17 Prozent verringerte.

Heuer droht zum Halbjahr ein weiterer Kaufkraftverlust. Zwar erzielten die Kassen einen Anlageertrag von knapp 3,3 Prozent, allerdings reicht das nicht, um die für heuer erwartete Teuerung – Wifo und IHS schätzen sie auf 7,5 Prozent – auszugleichen. Dazu kommt, dass der Kapitalpolster aufgebraucht ist und nun wieder aufgefüllt werden muss. "Durch die hohen Verluste im Vorjahr sind die Schwankungsrückstellungen bei allen Pensionskassen ausgeräumt", sagt Marianne Veigel von der Pekabe.

Nicht auf Inflation ausgelegt

"Temporär hohe Inflationsraten, wie wir sie aktuell in Österreich erleben, kann ein kapitalgedecktes System nicht vollständig ausgleichen – darauf sind Vorsorgesysteme nicht ausgelegt", räumt Zakostelsky ein. Aber selbst dann sei es besser, eine betriebliche Zusatzpension als Ergänzung zum staatlichen System zu haben als keine. Aber ist es überhaupt möglich, die Kaufkraft der Betriebspensionen auf Dauer konstant zu halten?

Der Historie zufolge ist Skepsis angebracht, denn seit 2003 lag der jährliche inflationsbereinigte Anlageertrag der Kassen lediglich bei 1,3 Prozent. Dazu kommt eine Besonderheit des Systems, die auf 98 Prozent der Berechtigten (jene mit beitragsorientiertem Vertrag) zutrifft: Um die Pension konstant zu halten, muss – grob gesagt – der jeweilige Rechnungszins des Pensionskassenvertrags erzielt werden, sonst wird gekürzt. Derzeit liegt der maximale Rechnungszins der FMA für neue Verträge bei zwei Prozent, in den Frühzeiten des Systems waren aber auch Werte von mehr als fünf Prozent möglich.

Einseitiges Risiko

"Die Pensionskassen können machen, was sie wollen. Sie können gut oder schlecht arbeiten, es passiert ihnen nichts", kritisiert Veigel, dass das Veranlagungsrisiko beim Pensionisten liegt. Gleichzeitig erzielten alle fünf Anbieter seit 2018 Nachsteuergewinne – auch 2018 und 2022 mit negativem Anlageertrag, als zahlreiche Pensionen gekürzt wurden. "Die Pensionskassen sollen schon auch am Veranlagungsrisiko beteiligt werden", fordert Veigel.

Die Kassen seien betriebswirtschaftlich geführte Unternehmen, die eine positive Durchschnittsperformance erzielt hätten, sagt Zakostelsky. "Warum sollten Pensionskassen daher also keinen Überschuss in ihrem betriebswirtschaftlichen Ergebnis erwirtschaften dürfen?" Zudem würden sie bereits am Risiko beteiligt, da sie bei negativer Performance nur die Hälfte der Verwaltungskosten vereinnahmen dürften. Die Forderung nach mehr Transparenz weist er ebenso zurück wie jene nach der Option, sich das Kapital bei Pensionsantritt auszahlen zu lassen, statt es zu verrenten, denn "betriebliche Altersvorsorge ist kein Sparbuch".

Veigel betont trotz der Kritik am bestehenden System, dass die Pekabe Betriebspensionen nicht generell infrage stelle. Vielmehr gelte es das System zu verbessern, da sowohl die erste als auch die zweite Pensionssäule wichtig sei. (Alexander Hahn, 21.9.2023)