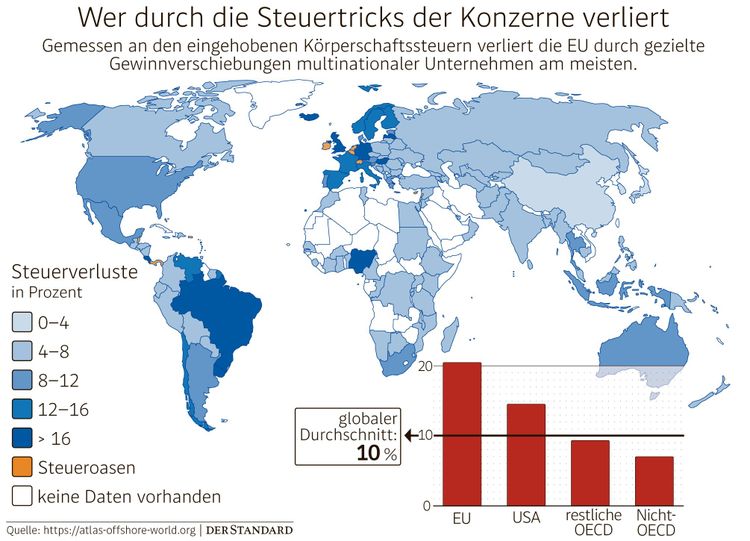

Seit mittlerweile fast einem Jahrzehnt keimt sie immer wieder auf: die Kritik der Schwellen- und Entwicklungsländer an der gängigen Praxis bei internationalen Steuerangelegenheiten. Globale Reformen wie die 15-prozentige Konzern-Mindeststeuer werden federführend von der Industriestaatenorganisation OECD verhandelt, einige Länder des Globalen Südens betrachten ihren Einfluss als zu gering und ihre Interessen unzureichend vertreten. Zwei Resolutionen mit mehr oder weniger konkreten Forderungen einer gestärkten Rolle der Vereinten Nationen (UN) waren die Folge, nun wird auf Bestreben der afrikanischen Gruppe eine rechtsverbindliche Steuerkonvention angestrebt. Nicht mit an Bord dürften die EU-Staaten und Großbritannien sein, wie es scheint.

"Die Resolution verlangte einen Bericht. Sie machen ihn zunichte und sind darauf aus, den gesamten Prozess in den Sand zu setzen. Sie wollen keine Steuerangelegenheiten hier (bei der Uno, Anm.) einbringen." Die Vorwürfe von Verhandlern der Entwicklungsländer, die vergangene Woche publik wurden, lassen tief in die Frustration blicken. Diplomaten der EU und Großbritanniens werden beschuldigt, Entwicklungsländer und deren Vorschläge kleinzuhalten; zivilgesellschaftliche Organisationen aus 70 Ländern versenden Briefe an die zuständigen Ministerien, in denen sie ihre Unterstützung kundtun.

EU-Staaten zeigen sich wenig verhandlungsbereit

Doch worum geht es genau? Um den 18-seitigen Bericht des UN-Generalsekretärs António Guterres, der Ende 2022 infolge einer einstimmig beschlossenen Resolution der Generalversammlung veröffentlicht wurde. Darin enthalten sind drei Vorschläge, die Rolle der Uno zu stärken: zwei rechtlich bindende Elemente in Form von Konventionen und eine freiwillige Option im Sinne eines internationalen Gesprächsforums.

Die EU-Staaten dürften diesen Ideen jedoch nur wenig abgewinnen, wie aus einem Positionspapier vom September 2023 hervorgeht. Demnach lehnen sie die rechtlich bindenden Optionen ab, könnten diese etwa bereits abgeschlossene Prozesse erneut infrage stellen. Einzig die freiwillige Option könne man unter Umständen "in Betracht" ziehen.

Rund zwei Monate später dürfte nicht einmal mehr das Gesprächsforum auf dem Verhandlungstisch liegen, wie die Financial Times unter Berufung auf interne Verhandlungsdokumente berichtete. Stattdessen laufe der EU-Vorschlag auf die Gründung einer Arbeitsgruppe hinaus, die bis zur 80. UN-Generalversammlung in zwei Jahren alternative Optionen erarbeiten solle.

"Match der Institutionen"

"Die EU will den UN-Prozess torpedieren, um die globalen Steuerregeln weiter in ihrem Interesse innerhalb der OECD zu gestalten", kritisiert David Walch von der globalisierungskritischen NGO Attac Österreich. Er fordert eine stärkere Einbindung der Uno – und unterstützt den aktuellen Resolutionsentwurf, über den am Mittwoch in der 78. Generalversammlung abgestimmt wird – mit dem Kernstück einer rechtsverbindlichen Steuerkonvention bis Sommer 2025. Doch wie realistisch und sinnvoll ist diese Forderung, die allen voran von Nigeria im Namen der afrikanischen Staaten vorangetrieben wird?

"Das Abkommen selbst ist noch in weiter Ferne", sagt Claus Staringer, Professor für internationales Steuerrecht an der Wirtschaftsuniversität (WU) Wien. Im Resolutionsentwurf sei lediglich festgehalten, dass der Uno ein Mandat gegeben werden solle, über die Konvention zu verhandeln. "Wer am Ende das Abkommen unterzeichnet und ratifiziert, steht überhaupt in den Sternen."

An den Musterabkommen für die Vermeidung von Doppelbesteuerungen sei zu erkennen, dass die Arbeit in der Uno nicht unbedingt eine breitere Zustimmung bedeutet. Denn derartige Abkommen gibt es sowohl von der OECD als auch der Uno – weitgehend angewandt wird aber jene der OECD.

Dass dennoch der Weg über eine Konvention angestrebt wird, hält der Steuerrechtler für ein "Match der Institutionen". Schließlich seien die Themen im Resolutionsentwurf praktisch ident mit jenen, die auch OECD und EU auf dem Radar hätten. Ob eine Verhandlung im Rahmen der Uno letztlich andere Ergebnisse hervorbringe, sei jedenfalls fraglich. (Nicolas Dworak, 21.11.2023)