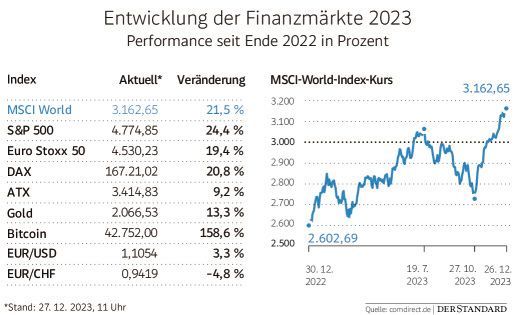

Versöhnlich ist das Jahr 2023 an den Börsen verlaufen. Auf die Verluste im Vorjahr wegen des Beginns des Ukrainekriegs, hoher Energiepreise und der Inflationswelle folgte heuer eine schwunghafte Aufwärtsbewegung. Wobei diese dem Muster der alten Börsenweisheit "Sell in May" folgte, denn bis dahin erholten sich die Aktienmärkte zunächst, schwächelten über die Sommermonate, bevor im Herbst Zinssenkungsfantasien die nächste Phase stürmischer Kursgewinne einläuteten.

Aber auch wenn viele Aktienmärkte mit heuer zweistelligen Kurszuwächsen die Vorjahresverluste wettmachen konnten, dürfen sich Investierende keinen Sand in die Augen streuen lassen. Abzüglich der hohen Teuerungsraten der vergangenen zwei Jahre liegen die Börsen inflationsbereinigt deutlich unter Wasser – besonders die Wiener Börse, die sich heuer bisher mit einem hohen einstelligen Kurszuwachs begnügen muss. Denn die Bankenkrise im Frühjahr bremste den finanzlastigen Leitindex ATX merklich aus.

Technologie treibt Erholung

Besonders stark hat sich der Technologiesektor von den Schrammen des Vorjahres erholt, wobei der Hype um künstliche Intelligenz auch die Börse und insbesondere manche Aktien erfasste. Allen voran der Chiperzeuger Nvidia, der heuer auf einen Kurszuwachs von fast 240 Prozent zusteuert.

Aber – viel spannender für Investierende – wird dieser Trend nächstes Jahr anhalten? Oder drohen etwa wieder empfindliche Rücksetzer an den Finanzmärkten?

Kurzum, grundsätzlich sind die meisten Experten positiv für 2024 gestimmt. Dazu zählt auch Gerold Permoser, der bei der Erste Asset Management die Veranlagung leitet. Seiner Ansicht nach sind die Aktienmärkte trotz der jüngsten Kursanstiege nicht teuer, vielmehr hätten die meisten Branchen abseits von Technologie erst begonnen aufzuholen. Entscheidend wird für Permoser die weitere Zinsentwicklung sein, also wie bald und wie die Notenbanken tatsächlich den Fuß von der geldpolitischen Bremse nehmen.

Das sieht Wolfgang Habermayer, Chef der Finanzberatung Merito, ähnlich. Wenn der US-Notenbank Fed die geldpolitische Wende ohne Komplikationen gelinge, würden die US-Finanzmärkte, besonders Aktien, profitieren. "Insofern bin ich für die USA entsprechend optimistisch", sagt Habermayer und verweist auf die Wachstumsaussichten – zumal Wahljahre meist gute Börsenjahre seien.

Höhere Unternehmensgewinne

Demnach sollen im marktbreiten S&P-500-Index die Konzerngewinne nächstes Jahr um fünf, im technologielastigen Nasdaq-Index um 20 Prozent zulegen. Weniger zuversichtlich ist er für die europäischen Märkte – nicht zuletzt, da sie im Technologiebereich global kaum eine Rolle spielen. Zum Zugreifen rät Habermayer bei Staats- oder Unternehmensanleihen mit guter Bonität. Dadurch könne man sich auf Jahre ansehnliche Renditen ins Depot holen. Karin Kunrath, die bei der Raiffeisen KAG für Veranlagung zuständig ist, bevorzugt derzeit sogar Anleihen gegenüber Aktien. Wobei sie das für 2024 erwartete Umfeld von sinkenden Inflationsraten und Zinsen als grundsätzlich positiv für beide Assetklassen einstuft.

Welche Fallen lauern nächstes Jahr? Es gibt etliche mehr oder weniger schlummernde Risiken, die schlagend werden könnten.

Geopolitik: Ukraine verliert den Krieg gegen Russland

Seit dem Vorjahr steht die Welt zunehmend in Flammen. Heuer eskalierte die Eskalation der Gewalt im Nahen Osten, nachdem Russland zuvor den Ukrainekrieg begonnen hatte – wobei unabhängig von allen menschlichen Tragödien vor allem dieser die Börsen stark bewegte. Allerdings besteht nun zunehmend die Befürchtung, dass die Unterstützung der Ukraine durch den Westen schwinden könnte. Was würde passieren, wenn die Russen tatsächlich dabei sind, den Krieg für sich zu entscheiden, wovor unlängst US-Sicherheitsberaterin Fiona Hill gegenüber Politico gewarnt hat? Würde das Näherrücken der russischen Einflusssphäre an die EU auch Kapital vertreiben? Daran glaubt Merito-Chef Habermayer zwar nicht, sondern eher an eine Fortsetzung des Stellungskriegs. Allerdings steht für ihn, auch mit Blick auf Spannungen zwischen China und Taiwan, fest: "Geopolitische Risiken gibt es derzeit in großem Ausmaß."

Regulierung: Ende der antiautoritären Erziehung für US-Tech-Riesen

Bisher wurden die Technologieriesen in den USA kaum von Regulierung in ihrem Wachstum gehemmt. Doch zuletzt erregte ein Gerichtsurteil auf eine Klage des Spielerzeugers Epic Aufsehen, wonach die Alphabet-Tochter Google Entwicklern von Android-Apps nicht mehr 30 Prozent der erzielten Erlöse abknöpfen darf. Diese Entscheidung könnte richtungsweisend für die Technologieriesen werden, deren Ertragskraft in vielen Fällen darauf beruht, dass sie in einem monopolartigen Umfeld ihren Kunden die Preise weitgehend diktieren können. Das Urteil wurde von einem Geschworenengericht gefällt, was andeutet, dass auch den Bürgern monopolartige Stellungen ein Dorn im Auge sind. Droht nun eine Welle an strengen Regulierungen oder sogar Zerschlagungen mancher Technologiekonzerne? Habermayer hat solche Risiken zwar im Blick, glaubt aber nicht, dass sie bereits 2024 schlagend werden.

Staatsschulden: Geldgeber ziehen die Samthandschuhe aus

Dank extrem tiefer Zinsen waren Schulden für Finanzminister westlicher Staaten lange kein großes Thema. Doch nun erfolgte für Finanzminister die Vertreibung aus dem Paradies, für neu zu begebende Staatsanleihen sind wieder deutlich höhere Zinsen zu zahlen. Was auch für die USA, die wie die europäischen Staaten etwa ein Drittel bei Geldgebern außerhalb des eigenen Währungsraums platzieren müssen, zum Problem werden kann. Das Land steht mit 129 Prozent der Wirtschaftsleistung in der Kreide, wobei das Haushaltsdefizit im Vorjahr 5,8 Prozent betrug und heuer in ähnlicher Höhe anfallen soll. Es besteht das Risiko, dass vor allem ausländische Financiers im Gegenzug höhere Zinsen fordern, also Renditen steigen müssen, damit neue Schuldtitel überhaupt platziert werden können. "Dort würde ich mit Scheinwerfern hinleuchten", sagt Habermayer über den Markt für Staatsanleihen.

Geldpolitik: Notenbanken verfehlen den goldenen Mittelweg

Seit Jerome Powell, Chef der US-Notenbank Fed, für nächstes Jahr Zinssenkungen in Aussicht gestellt hat, schießen die Zinsspekulationen an der Wall Street ins Kraut. Merito-Chef Habermayer verweist darauf, dass inzwischen bereits sechs Senkungen eingepreist seien, was sich als überzogen erweisen könne. Doch, aus seiner Sicht noch wichtiger, finden die Notenbanken das richtige Timing und Ausmaß der geldpolitischen Wende? Die Zinsen zu früh oder zu stark zu senken birgt das Risiko einer zweiten Inflationswelle mit negativen Folgen. Im Gegenzug könnte eine zu restriktive Geldpolitik dazu führen, die Wirtschaft zum Absturz zu bringen, also eine schmerzhafte Rezession zu riskieren. Ziel sei eine sogenannte weiche Landung der Wirtschaft ohne negatives Wachstum. "Dabei sind Fehlentscheidungen durchaus vorstellbar", sagt Habermayer über das Vorgehen der Währungshüter. (Alexander Hahn, 29.12.2023)