Es gibt Wunder, die wirklich wahr sind. Und es gibt Wunder, die zwar lange so wirken, aber in Wahrheit gar keine sind. In diese zweite Kategorie fällt wohl auch die wundersame Vermögensvermehrung des René Benko. Lange wurde der Tiroler als Vorzeigeunternehmer hofiert; erst seit dem schrittweisen Kollaps seines Signa-Konstrukts ist offenkundig, auf welch wackligem Fundament das Immobilienimperium schon seit Jahren gestanden ist.

Wobei: Hätte man genauer hingesehen, hätte man durchaus schon früher Zweifel haben können – so wie Leonhard Dobusch, Professor an der Universität Innsbruck und wissenschaftlicher Leiter des gewerkschaftsnahen Momentum-Instituts. In einem Blogeintrag aus dem Jahr 2020 wundert sich Dobusch darüber, dass die Signa 200 Millionen Euro Gewinn ausschütten konnte, ohne große Teile ihres Immo-Vermögens zu verkaufen. Der Schlüssel laut Dobusch: Aufwertungen in der Bilanz, die die Signa über einige Kniffe in ausschüttbare Gewinne umgewandelt hat.

Eine Spirale nach oben

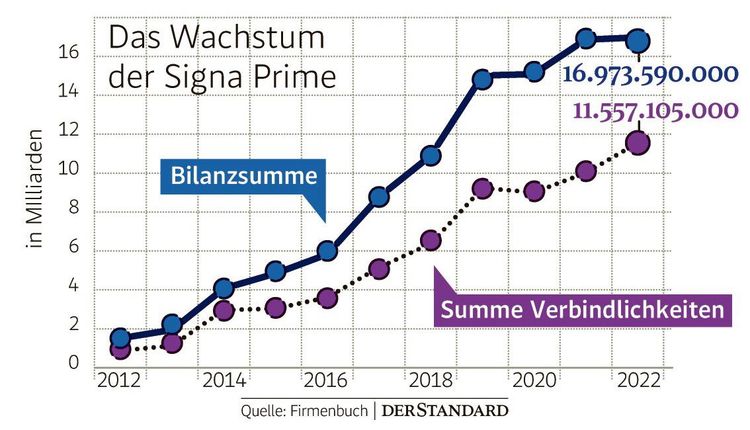

Die Signa Prime, die Dobuschs Aufmerksamkeit erregt hatte, ist jener Konzern, in dem Benko die Filetstücke seines Imperiums gesammelt hat: etwa das Park Hyatt und das Goldene Quartier in Wien, das KaDeWe in Berlin und den Elbtower in Hamburg. Die Bilanzen des Unternehmens lesen sich wie ein Märchen: Innerhalb von zehn Jahren stiegen die Aktiva des Konzerns von 1,5 Milliarden Euro im Jahr 2012 in die sagenhafte Höhe von 17 Milliarden im Jahr 2022.

Möglich war das laut Fachleuten nur dank des äußerst wohlwollenden Zinsumfeldes. Zwischen 2012 und 2022 lag der Leitzins der Europäischen Zentralbank (EZB) fast durchgehend bei null. Benko finanzierte den Ausbau seines Imperiums mithilfe billiger Kredite und wertete die Immobilien durch deren Sanierung und durch gestiegene Mieten auf. Die aufgewerteten Liegenschaften hinterlegte er als Sicherheiten für neue Kredite, und das Spiel begann von vorn. Bis zur Zinswende drehte sich die Spirale so immer weiter nach oben.

Geholfen hat ihm dabei wohl auch, dass Konzerne wie die Signa Prime auf internationale Bilanzierungsregeln (IFRS) zurückgreifen dürfen. Der Vorteil: Im Gegensatz zu den österreichischen Regeln können Wertsteigerungen in den Bilanzen berücksichtigt werden und in die Bewertung der Immobilien miteinfließen. Wie hoch diese Bewertungen ausfallen, liegt in den Händen von Gutachtern, die dabei gewisse Spielräume haben. Im Fall der Signa hat man diese Spielräume wohl eher nach oben denn nach unten hin ausgereizt.

Kreative Wege

Doch wie führen die höheren Bewertungen – die zunächst nur auf dem Papier stehen – zu höheren Ausschüttungen an die Investoren? Die kurze Antwort: rein rechtlich eigentlich gar nicht. Gewinne müssen hierzulande nach den österreichischen Bilanzierungsregeln berechnet werden, und dort sind Ausschüttungen auf Basis rein bilanzieller Aufwertungen grundsätzlich nicht zulässig.

Die Immobranche hat allerdings Wege gefunden, formelle Wertsteigerungen auf wundersame Art und Weise in Cash umzuwandeln. Dazu eines vorweg: Welche Wege die Signa genau gewählt hat, ist aus den Bilanzen des verworrenen Konzernkonstrukts kaum bis gar nicht herauszulesen. In der Branche sind die Methoden aber durchaus üblich – und vieles spricht dafür, dass Benko und die Signa sie auf die Spitze getrieben haben.

"Befreundete" Gesellschaften

Eine der Vorgangsweisen funktioniert vereinfacht gesagt so: Eine Gesellschaft verkauft ihre Immobilie an eine "befreundete" Gesellschaft, die unabhängig von der ersten bilanziert. Dabei wird für die Immobilie ein Preis festgelegt, der der gewünschten höheren Bewertung entspricht. Bei der verkaufenden Gesellschaft wird die höhere Bewertung "realisiert" und kann als Gewinn ausgeschüttet werden. Die Gesellschaft, die die Immobilie übernimmt, finanziert das Geschäft über Kredite, die mit der höher bewerteten Immobilie besichert werden können. Das System funktioniert, solange die Raten für dieses Fremdkapital berappt werden können und die Immobilie nicht abgewertet werden muss.

Freilich können Gewinne auch über andere Wege entstehen: Denkbar ist etwa, dass Tochtergesellschaften Gebühren an ihre Muttergesellschaft bezahlen – zum Beispiel für die Vermittlung von Geschäften, für Kredite oder für Beratungsleistungen, erklärt Wirtschaftswissenschafter Dobusch im STANDARD-Gespräch. Diese Gebühren können wiederum als Gewinn ausgeschüttet werden. Nicht zuletzt erwirtschaften Immo-Unternehmen ganz klassisch über Mieterträge Gewinne. Im Fall der Signa kommt hier eine Besonderheit dazu: Mieter und Vermieter gehörten zum Teil demselben Konzern an – zum Beispiel bei Galeria Karstadt Kaufhof oder Kika/Leiner.

War das alles legal?

Wolfgang Peschorn, Präsident der Finanzprokuratur, bezeichnete das Geschäftsmodell der Signa etwas überspitzt als die "zweite Sünde an der Jugend nach der Klimakatastrophe". Man "entziehe der Zukunft die Gewinne, um sie in die Gegenwart zu transformieren". Aber war das Business deshalb schon illegal?

Klaus Hirschler, Professor für Rechnungswesen an der Wirtschaftsuniversität Wien, betont, dass Geschäfte innerhalb einer Unternehmensgruppe grundsätzlich erlaubt sind. Das gilt sowohl für Verkäufe als auch für Mietzahlungen. "Wesentlich ist natürlich, dass die konzerninternen Geschäfte fremdüblich sind", sagt Hirschler. Gemeint ist damit, dass die Geschäfte zu marktüblichen Preisen abgewickelt werden müssen, und nicht etwa zu völlig überhöhten.

Ob das immer der Fall war, wird von Gläubigern und Insolvenzverwalter wohl intensiv geprüft werden. Und auch die Korruptionsstaatsanwaltschaft könnte ein Wörtchen mitreden: Bei Fehlverhalten wären neben zivilrechtlichen mitunter auch strafrechtliche Konsequenzen denkbar. (Jakob Pflügl, 14.1.2024)