Lange Zeit lebte der digitale Euro davon, angekündigt zu werden. Bargeldlos bezahlen – auch ohne Internet, aber so sicher und günstig wie mit Münzen und Scheinen, so lautete die Idee. Nun hat die EU-Kommission einen Gesetzesvorschlag gemacht. Droht dadurch den "echten" Scheinen und Münzen das Aus – und den Bürgern und Bürgerinnen die totale Überwachung, wie manche fürchten? Die wichtigsten Begriffe zur "neuen" Währung.

A Digitales Bargeld, das nicht auf einem Bankkonto, sondern in einer digitalen Geldbörse aufbewahrt wird: das ist die Grundidee des digitalen Euro. Eine der größten Sorgen, die damit verbunden sind: der Verlust der Anonymität. Niemand kann nachvollziehen, was alles mit Scheinen und Münzen bezahlt wird, sofern eine gewisse Grenze (die in verschiedenen Ländern unterschiedlich hoch ist) nicht überschritten wird. Das ist einer der Gründe dafür, dass Bargeld so beliebt ist. Mit gewissen Einschränkungen soll das auch beim digitalen Euro gewährleistet sein (siehe Privatsphäre).

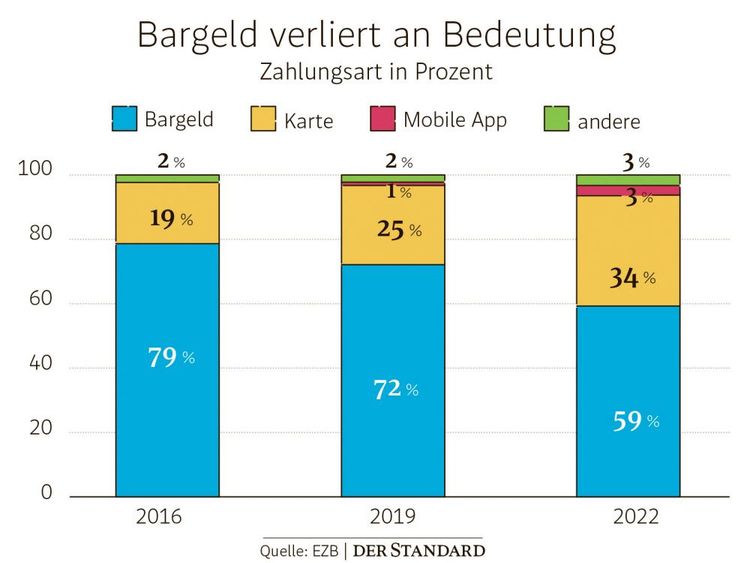

B Einen digitalen Euro, brauchen wir den überhaupt? Nein, lautet vielfach der Tenor. Mit ein Grund: Österreich ist ein Bargeldland. In wenigen Ländern der EU sind noch so viele Münzen und Scheine im Umlauf. Dabei soll der digitale Euro das Bargeld bloß ergänzen – nicht ersetzen, wie oft befürchtet. Ganz unbegründet sind die Sorgen aber nicht. Schon länger wird über eine einheitliche Bargeldobergrenze in der EU diskutiert. Droht damit die "schleichende Abschaffung" des physischen Geldes? Das wohl nicht. Zurückgedrängt wird es aber schon jetzt sukzessive durch virtuelle Zahlungsvorgänge.

C Stichwort virtuell – es gibt doch bereits jede Menge Möglichkeiten, mobil mit dem Handy, online oder im Supermarkt mit der Kreditkarte zu bezahlen. Warum also ein digitaler Euro? Das hat auch damit zu tun, dass vor allem US-Riesen wie Visa, Mastercard, Googlepay, Apple Pay und Paypal den Markt dominieren. Die EU-Kommission will unabhängiger von diesen Konzernen werden. Es geht auch um die Frage "staatliches versus privates digitales Geld". Central Bank Digital Currency (CBDC) lautet im Fachjargon der Oberbegriff für digitales, von der Zentralbank kontrolliertes Geld. Ein wichtiges Wort: Kontrolle – ein digitaler Euro wäre Geld von der Zentralbank, die ihn begibt.

D Alles schön und gut, aber was hätten der Bürger und die Bürgerin davon? Für Dienstleistungen wie Überweisungen, Behebung am Bankomaten etc. verrechnen Banken und Zahlungsdienstleister ihrer Kundschaft je nach Vertrag Gebühren. Der digitale Euro soll nach dem Wunsch der EU-Kommission für die Konsumenten so sicher und günstig wie Bargeld sein. Gratis ist aber weder das Bargeldhandling, noch wird es der E-Euro sein. Nach dem aktuellen Modell soll die Nutzung (Kontoeröffnung, Überweisungen, Zahlungen) aber für die Bevölkerung unentgeltlich sein. Banken könnten jedoch von Händlern eine Gebühr verlangen.

E Und wie kommt man nun an den digitalen Euro, so es ihn einmal gibt? Und wo und wie kommt hier die Europäische Zentralbank (EZB) ins Spiel? Ganz genau sind diese Details noch nicht festgelegt. Diskutiert wird unter Fachleuten, dass Konsumenten und Konsumentinnen direkt Zugang zu EZB-Geld bekommen könnten. Die spezielle Geldbörse für den E-Euro, das sogenannte Wallet, könnte in der App der Hausbank hinterlegt sein. Oder man bekommt eine eigene Karte, nach dem Modell von Bankomatkarten. Zahlungsverkehr soll dann in bekannter Manier erfolgen. Onlinezahlungen sollen etwa wie über bekannte Systeme wie Paypal oder Apple Pay funktionieren. Oder das EZB-Geld könnte vom eigenen EZB-Konto auf eine Prepaid-Karte geladen werden.

Experten von Arbeiterkammer und Industriellenvereinigung diskutieren mit der Pharma-Erbin und Aktivistin Marlene Engelhorn und der Chefin des Hayek-Instituts, Barbara Kolm.

G Den Begriff Geld noch einmal genauer anzuschauen ist übrigens auch lohnenswert. Der digitale Euro ist nämlich ebenfalls – wie herkömmliches Bargeld – eine Fiat-Währung und keine Kryptowährung. Was heißt das? Fiat-Geld ist von der Zentralbank als gesetzliches Zahlungsmittel anerkannt und gilt als stabil. Die Butter und das Brot sollen also mehr oder weniger täglich stabile Preise aufweisen. Anders ist das bei volatilen Kryptowährungen, die aus Sicht der Notenbanken nicht als Währungen anerkannt und kein digitales Geld sind.

I All das klingt für viele Fachleute plausibel. Aber es gibt noch so manchen Haken. Der digitale Euro soll natürlich für alle Bürger und Bürgerinnen da sein und zur Inklusion beitragen. Deswegen hat man sich auch überlegt, dass der E-Euro sowohl online als auch offline genutzt werden können soll, Zahlungen also auch ohne Internetverbindung erfolgen können. Die Betonung liegt auf "soll": Rund fünf Prozent der Bevölkerung haben nämlich kein Bankkonto, und über die Bankeninfrastruktur soll die Verteilung laufen. Mitgliedsstaaten sind angehalten, für diese Menschen eine andere Lösung zu finden – beispielsweise mithilfe öffentlicher Stellen.

K Zum Teil scharfe Kritik kommt von politischer Seite. FPÖ-Chef Herbert Kickl etwa sieht das Bargeld gefährdet und fordert eine Volksbefragung über den Schutz des Bargelds in der Verfassung und des Rechts auf Zahlungen in Cash. Finanzminister Magnus Brunner betont, dass Bargeld erhalten werden muss und auch wird. Die Neos mahnen, dass Anonymität gewahrt werden müsse und ein chinesisches Modell "fatal" wäre.

L Gefährlich wäre es auch, wenn Menschen beginnen würden, Geld in den digitalen Euro umzuschichten, um Liquidität zu sichern. Aus Krisenzeiten kennt man die Bilder von langen Schlangen vor Bankomaten. Mit dem digitalen Euro wäre es theoretisch per Knopfdruck machbar, sein Geld zu sichern – Banken könnte so ein Verhalten jedoch in eine gefährliche Schieflage bringen und vor allem jene Kreditinstitute mit starken Einlagegeschäften bedrohen. Denn diese Gelder stünden als stabile und günstige Refinanzierungsquelle nicht mehr zur Verfügung. Um der Gefahr eines solchen digitalen Bankruns vorzubeugen, gibt es eine Obergrenze (siehe O) im Wallet.

N Schnell kam bei Kritikern die Sorge auf, die EZB könnte über das angedachte Modell Negativzinsen einheben. Die heimische Notenbank gibt diesbezüglich Entwarnung. "Wenn der digitale Euro zu teuer ist, weichen die Leute auf andere Sachen aus – und wenn es Kaugummipapierln sind", meinte Martin Summer, Leiter des Referats Forschung der OeNB.

O Der E-Euro soll als Zahlungsmittel und nicht zur Wertaufbewahrung dienen, deswegen wird es eine Obergrenze für Geld geben, das man halten kann. Die Höhe der Grenze steht noch nicht fest, sie könnte zwischen 500 und 3000 Euro liegen. Das heißt aber nicht, dass man nichts mehr bezahlen kann, wenn das Limit einmal aufgebraucht ist. Der digitale Euro soll nach dem "Wasserfallprinzip" funktionieren. Sollte das Wallet zu voll werden, könnte automatisch Geld abfließen auf das angedockte Konto bei der Bank. Der umgekehrte Fall würde eintreten, wenn das Wallet nicht genügend E-Euro enthält, um beispielsweise eine Zahlung zu leisten. In diesem Fall könnte automatisch der fehlende Betrag die Lücke bis zum Limit auffüllen, sofern das Konto ausreichend gedeckt ist.

P Wer im Internet unterwegs ist, hinterlässt Spuren. Wie sieht es also mit der Privatsphäre beim Bezahlen mit dem digitalen Euro aus? Personenbezogene Daten werden von der Bank oder dem Zahlungsdienstleister abgerufen und verarbeitet, bei dem man sein digitales Euro-Konto führt, davon kann man ausgehen. Das ist schon jetzt beim eigenen Bankkonto so. Diese Daten sind gefragt bei Ein- oder Auszahlungen oder um digitale Euros zum Beispiel auf das Handy zu laden. Verwendet man den digitalen Euro aber offline, kann die Bank nach Angaben der EU nicht auf Details der Transaktionen zugreifen. Es ist also vergleichbar mit Bargeld, das an einem Bankomaten abgehoben wird. Auch Transaktionen zwischen Privatpersonen würden anonym bleiben.

S Im Großen und Ganzen ist die Sache also schon zumindest theoretisch einigermaßen weit gediehen. Trotzdem wird der digitale Euro nicht so schnell an den Start gehen können. Das Projekt muss noch viele Stufen durchlaufen. Die EU-Staaten und das EU-Parlament müssen zustimmen. Änderungen sind daher noch sehr wahrscheinlich. Die EU-Kommission geht davon aus, dass ein digitaler Euro im Jahr 2028 in Umlauf gebracht werden könnte – frühestens.

Z Ob die Bürger und Bürgerinnen in Europa sich mit dem neuen Zahlungsmittel rasch anfreunden werden, bleibt abzuwarten. Die EU-Kommission geht davon aus, dass sukzessive mehr Zahlungsmöglichkeiten mit dem digitalen Euro entstehen. Langfristig soll jedenfalls der digitale Euro für alle typischen Situationen verfügbar sein und die Bürger in Geschäften, Restaurants, bei Behörden bezahlen können – allerdings nur in der Eurozone. Mit dem "bisherigen" Euro könne man auch nur in wenigen Gegenden außerhalb der Union bar bezahlen. (Regina Bruckner, Andreas Danzer, 2.7.2023)