Der heurige Weltspartag steht im Zeichen der Zinsen. Und zwar nicht, weil der Ärger darüber so groß ist (wie noch im Vorjahr), dass die Banken die Zinserhöhungen der EZB an die Sparer nicht weitergeben. Kredite hingegen wurden ja rasch teuer. Vor allem Inhaber von variabel verzinsten Produkten spüren die gestiegenen Kosten für das geliehene Geld stark.

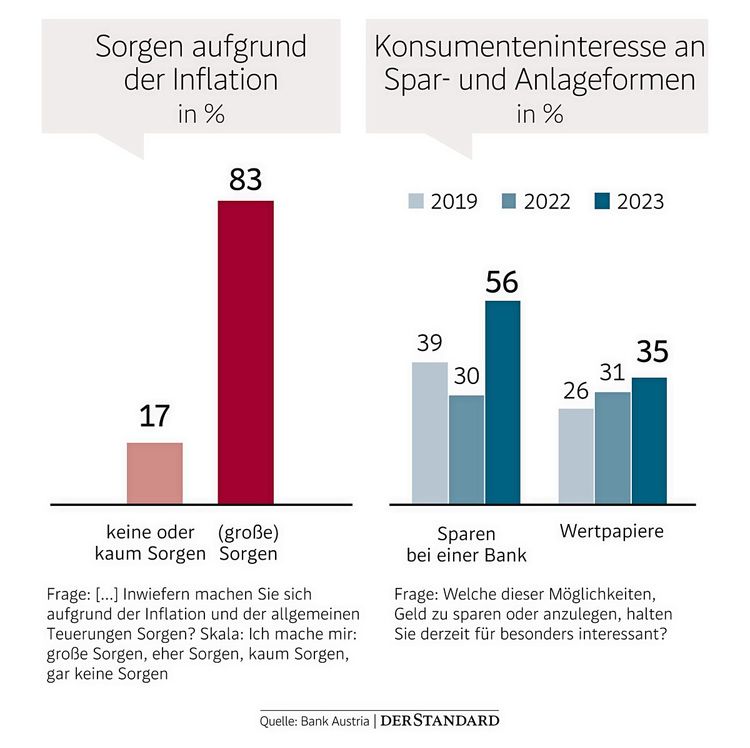

Aber zurück zu den Zinsen. Weil diese nun endlich auch für Spareinlagen ein wenig gestiegen sind, erkennen Banken einen neuen Boom beim Sparen. Das Interesse an Sparprodukten hat sich laut einer Umfrage der Unicredit Bank Austria von 30 Prozent 2022 auf aktuell 56 Prozent fast verdoppelt. "Sparen ist nach wie vor die beliebteste Anlageform", sagt Robert Zadrazil, Vorstandsvorsitzender der Unicredit Bank Austria.

Zur Einordnung: 3,5 Prozent pro Jahr bietet die Bank Austria für Einlagen mit einer Bindung auf zwölf Monate. Allerdings nur für Neukunden, die erstmals Geld in dieser Bank anlegen.

3,1 Prozent pro Jahr auf Tagesgeld bietet die Santander Consumer Bank. Allerdings ebenfalls nur für Neukunden und fünf Monate. Es kommt damit aber dennoch wieder etwas Bewegung in die Sparzinslandschaft. "Wir sind seit zehn Jahren auf die Bereiche Sparen und Finanzieren fokussiert", streicht Wolfgang Summer hervor. Der in Österreich für das Versicherungs- und Spargeschäft zuständige Direktor der Santander Consumer Bank verweist im Gespräch auf eine Besonderheit in der Produktlandschaft: Die Zinsen werden beim Ableger der spanischen Bank monatlich gutgeschrieben. Andere Banken rechnen diese nur jährlich ab. Seinem Geld könne man daher bei der Santander "beim Wachsen zusehen", sagt Summer. Zudem gebe es weder Kosten noch Spesen für die Kontoführung oder Transaktionen.

Fixe Bindung gefragt

Wer sein Geld für mehrere Monate gebunden anlegen möchte, kann das bei der Santander Consumer Bank für maximal 36 Monate tun. Die Zinsen für Festgeld bewegen sich zwischen 2,70 Prozent (drei Monate) und 3,35 Prozent für 36 Monate. Die Mindesteinlage beträgt 2500 Euro. Summer erkennt derzeit einen klaren Trend zu Festgeld und längerfristiger Veranlagung. "Zwölf bis 24 Monate werden aktuell am häufigsten gewählt", sagt der Experte. Die durchschnittliche Einlage beträgt 45.000 Euro. Viele Kunden würden die Laufzeit für ihre festverzinslichen Produkte auch splitten. Sie würden laut Summer wieder danach lechzen, Zinsen auf ihr Geld zu bekommen. Mit den steigenden Zinsen steige aber nicht nur das Interesse der Kunden – auch Angebote würden wieder stärker verglichen. Rund 15.000 Neukunden habe die Bank heuer schon gewinnen können.

Gemeinsam mit der Addiko Bank, der Anadi Bank, der Vakif Bank und der Bank Direkt bietet die Santander Consumer Bank aktuell die höchsten Zinssätze für unterschiedliche Angebote. "Die Traditionsbanken hinken bei der Weitergabe der Zinsen an ihre Sparer nach wie vor hinterher", fasst Summer zusammen. Abgewickelt werden können die Sparprodukte bei Santander alle online.

Fix oder variabel?

In den Filialen hingegen werden die Finanzierungen besprochen. Gefragt sind aktuell Kredite vor allem für die Bereiche Auto und Konsum. Das Neugeschäft beziffert Michael Schwaiger, Chief Commercial Officer und damit bei der Santander zuständig für das Finanzierungsgeschäft, mit einem Plus von elf Prozent für 2022. Vergeben wurden im Vorjahr 2,32 Milliarden Euro an Konsumfinanzierungen. Einen Rückgang (acht Prozent) gab es nur im Corona-Jahr 2020. "Damals stand der Autohandel fast still, viele Geschäfte waren geschlossen. Die Unsicherheit hat überwogen, die Möglichkeiten des Konsums waren stark eingeschränkt", sagt Schwaiger.

Im ersten Halbjahr 2023 ist das Neukreditgeschäft (im Vergleich zum ersten Halbjahr 2022) in Summe um fünf Prozent gewachsen. Vergeben wurden zum Halbjahr 1,23 Milliarden Euro. Der klassische Barkredit ist dabei stabil geblieben, Teilzahlungen haben sich um 28 Prozent erhöht, und die Kfz-Finanzierungen sind um fünf Prozent gestiegen. "Man darf Kunden bei der Kreditvergabe nicht überfordern", sagt Schwaiger. Denn sie sind es, die diese Kredite auch wieder zurückzahlen müssen. Weil viele Konsumkredite bisher variabel verzinst waren, spüren auch diese Kreditnehmer die Zinsanstiege sofort.

Nachfrage nach Krediten steigt

Im Bereich der Teilzahlung ist die Santander Consumer Bank oft Partner von Möbelhäusern oder anderen Handelsunternehmen. Man dürfe bei Finanzierungen für TV-Geräte oder Wohnlandschaften aber nicht immer nur an ärmere Menschen denken, sagt Schwaiger. Auch gutsituierte Kunden, die gerade Kapital gebunden haben, müssten zu Zwischenfinanzierungen greifen.

Vor allem in den vergangenen Jahren, als die Kosten für Geld sehr gering waren, hätten Kunden viele neue Dinge angeschafft. Aktuell zeige sich, dass die Nachfrage nach Krediten zwar steige – die Zahl der Abschlüsse aber sinke. Man müsse als Bank auch sorgsam vorgehen, sagt Schwaiger. Denn bei einem kleinen Kredit falle eine Zinserhöhung nicht so drastisch aus. Je höher der Kredit, desto spürbarer auch die Erhöhungen. "Wir haben nichts davon, wenn die Kunden ihre Kredite nicht zurückzahlen können", sagt Schwaiger. So überrascht es auch nicht, dass die Nachfrage nach Fixzinskrediten zuletzt ebenfalls zugenommen hat. Interessant sei laut Schwaiger, dass Kunden seit Juni auch wieder zu volatilen Zinsen greifen, weil sie glauben, dass der Zinshöhepunkt erreicht ist. Sie spekulieren darauf, dass die EZB die Zinsen zwar noch länger höher lässt, aber nicht mehr drastisch erhöht. Jede Zinssenkung würde sich dann wieder in geringeren Kosten niederschlagen.

Kunden sind mehr belastet

In Summe seien auch durch die Teuerung viele Kunden heute finanziell mehr belastet als noch vor ein paar Jahren. Das treffe jedoch nicht nur auf ohnehin Bonitätsschwache zu. Auch Kunden aus dem Mittelstand, denen es vergleichsweise noch gut gehe, müssten die Kosten neu kalkulieren, weil die Teuerung und die hohen Energiepreise auch in ihren Budgets Spuren hinterlassen. Zu großen Ausfällen im Finanzierungsgeschäft ist es laut Schwaiger aber noch nicht gekommen.

Und wie sieht es eigentlich bezüglich Vorsorge und Wertpapiere aus? Hier zeigt die Umfrage der Unicredit Bank Austria, dass die Nutzung von Wertpapieren mit 27 Prozent stabil (2022: 28 Prozent) bleibt. Die noch immer hohe Inflation dominiere in Summe das Verhalten von Anlegern und Sparern. Acht von zehn der für die Unicredit-Bank-Austria-Studie Befragten machen sich Sorgen aufgrund der Teuerung und wegen der gestiegenen Finanzierungszinsen. (Bettina Pfluger, 29.10.2023)